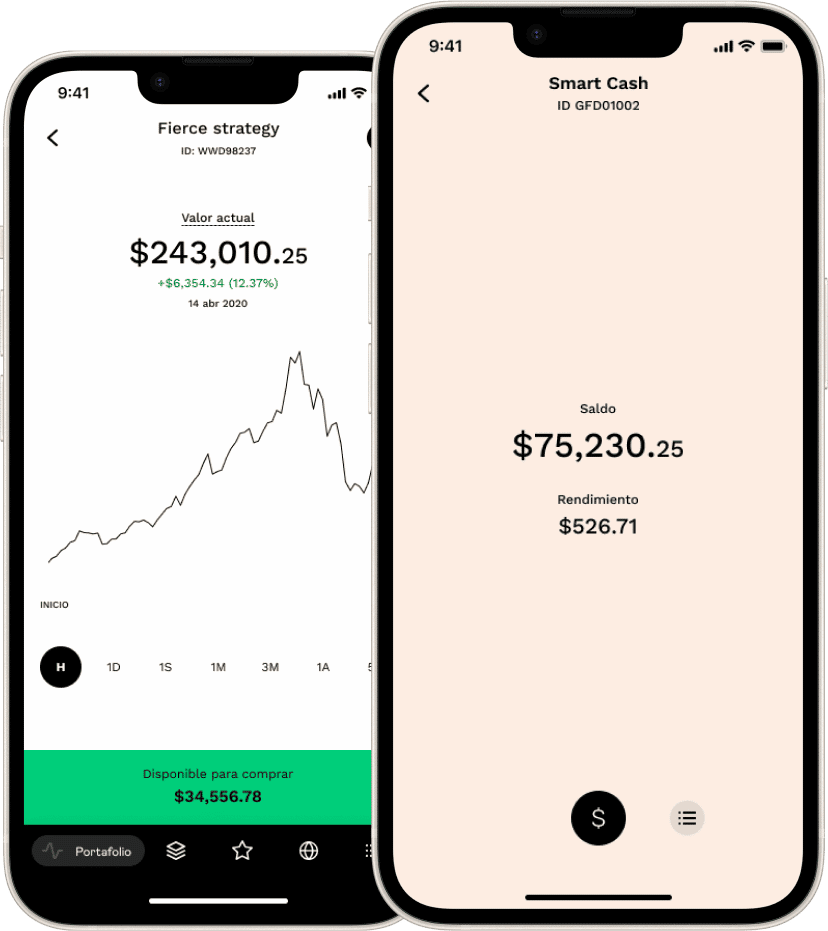

Cuidar tu dinero y evitar el sobreendeudamiento, mientras aprovechas ofertas a meses sin interés o préstamos, es posible. No siempre adquirir este tipo de promociones o ayudas económicas suponen un mal en tus finanzas, ya que muchas veces pueden ser el empujón que necesitas para llegar a tus metas.

Sin embargo, dejarse llevar por ellas sin pensar pueden convertirse en deudas malas y difíciles de liquidar. Para que esto no te suceda decidimos compartirte algunos puntos que podrían evitar poner en riesgo tus finanzas.

Conocer tu nivel de endeudamiento actual

Responde a una pregunta sencilla: ¿Qué porcentaje de tu ingreso está comprometido en deudas en estos momentos? o, dicho de otra forma: ¿qué parte de tu ingreso no puedes gastar porque tienes que pagarle a alguien más?

Para saber cómo está tu deuda en relación a tu ingreso debes:

- Registrar o anotar todo lo que ganas y realizar un promedio mensual.

- Enlista todo lo que debes. Después, suma las cuotas mensuales de esas deudas.

- Finalmente aplica la siguiente fórmula: Divide la suma total de las cuotas mensuales de esas deudas entre tu ingreso mensual.

Ejemplo

| Tus cuotas mensuales en deudas son de $1,800 y ganas $9,000. Divides 1,800 entre 9,000. El resultado es 0.2 y significa que el 20% del total tu ingreso mensual está comprometido en deudas en este momento. |

Si necesitas algo más gráfico puedes verlo así es una quinta parte de lo que ganas no está libre para ti.

Capacidad de endeudamiento futuro

El segundo punto que debes tener claro, antes de solicitar un préstamo o adquirir algo a meses sin intereses, es conocer tu capacidad de pago en el futuro, sin ponerte en riesgo financiero.

Para conocer tu capacidad de endeudamiento sólo debes responder a otra pregunta: ¿Cuánto dinero puedes comprometer a pagos futuros sin poner en riesgo tus gastos fijos?

Para conocer tu capacidad de endeudamiento futuro:

- Anota todo lo que ganas y haz un promedio mensual.

- Anota todos tus gastos incluyendo las cuotas mensuales de tus deudas; haz promedio mensual.

- Finalmente aplica la siguiente fórmula: A tus ingresos, resta los gastos y lo que quede multiplícalo por 0.25

Ejemplo

| Ganas $9,000 y gastas $7,600 (recuerda incluir el total de lo que pagas a quién le debes) 9,000-7,600 = 1,400 multiplicado por 0.25 da 350. Es decir, te puedes endeudar con pagos de $350 extras a los $1,800 que ya estabas pagando para no ponerte en aprietos financieros. Si sumamos las cuotas que ya tienes de $1,800 + $350 de la nueva deuda tendrías que pagar mensualmente $2,150 a quien te ha prestado dinero. Eso es el 24% de tu ingreso. O, prácticamente una cuarta parte de lo que ganas. |

De acuerdo con los especialistas en finanzas, el límite máximo recomendado para evitar sobreendeudamiento es no más del 25% del total de tus ingresos.

¿Por qué multiplicarlo por 0.25?

Porque después de tus gastos normales quieres tener dinero disponible para otras cosas que no sean deudas. Así que 0.25 representa el 25% de lo que queda de tu dinero después de gastos. En el caso del ejemplo, lo que queda de diferencia entre gastos e ingresos son $1,400 cuyo 25% es $350.

No te conviene endeudarte por más de la cuarta parte del dinero que te queda.

Si tus gastos son mayores a tus ingresos

Si ganas $9,000 y gastas $11,000 definitivamente no tienes capacidad de endeudamiento futura y debes hacer algo pronto por cambiar esa situación (un plan de finanzas personales para lograr cambiar los números y gastar MENOS de lo que ganas)

Si gastas lo misma cantidad que tus ingresos

Si ganas $9,000 y gastas $9,000 tampoco tienes capacidad de endeudamiento futura. Te conviene implementar también un plan de finanzas personales para empezar a aumentar la brecha entre lo que ganas y lo que gastas.

Conclusión

Saber que tienes disponibles $350 mensuales como máximo para adquirir alguna compra, un préstamo o quizá destinarlo a tu fondo de emergencias, hace la diferencia entre aprovechar de verdad una oportunidad y evitar sobreendeudamiento.

Ahora que ya conoces estos puntos, es importante que antes de recurrir a créditos o préstamos de bancos, conozcas cómo están tus finanzas. Para ello, es necesario contar con un presupuesto. Si aún no tienes uno o no sabes por dónde empezar, revisa el ebook Pon en orden tu dinero: Cómo hacer un presupuesto, donde conocerás el paso a paso para crear el tuyo.

Contar con un presupuesto te mostrará claramente la salud de tus finanzas. Así mismo, será clave para conocer qué crédito o financiación puedes solicitar y el plan de pago que puedes adquirir.