Por desconocimiento o alguna emergencia, algunas personas utilizan sus tarjetas de crédito para pagar muchas más cosas de las que su salario permite, y cuando llega la fecha de pago se ven en la necesidad de pagar únicamente el mínimo requerido, un recurso que debe utilizarse solo en caso de emergencia.

Se trata de un porcentaje de toda tu deuda por el uso de tarjeta del mes para mantener vigente el crédito de la misma.

Interés compuesto

El acelerado crecimiento de las deudas en tarjetas de crédito se explica gracias al efecto del interés compuesto, que es el que se va sumando al capital inicial y sobre el que se generan nuevos intereses.

El interés compuesto funciona con un efecto multiplicador, porque los intereses crean nuevos intereses.

Al hacer el pago mínimo, muchas personas pensarán que están cumpliendo con la obligación adquirida, lo cual es parcialmente cierto.

Si bien hacer el pago mínimo requerido permite al usuario de la tarjeta de crédito mantener vigente su préstamo y evitar que su plástico sea inhabilitado, es cierto también que esto puede generar problemas financieros en el largo plazo.

Interés sobre interés

¿Por qué? Porque el monto que no se pague generará intereses que tendrás que pagar al mes siguiente. Y si sigues sin liquidar, la cantidad de intereses a pagar crecerá mes tras mes.

De este modo, para evitar pagar intereses sobre intereses, es necesario saldar el total de la tarjeta de crédito antes de la fecha de vencimiento.

¿Cómo se incrementaría una deuda si solo pago el mínimo?

Un estudio de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) señala que pagar el mínimo hace más largo y caro el camino para terminar con una deuda, con los gastos adicionales que esto genera.

Para ilustrar la situación, la Condusef menciona que si una persona tiene una deuda de $15,000 pesos, dependiendo la institución financiera a la que se los deba, pagaría entre 57,000 y 86,000 pesos en total, haciendo más de 240 pagos mínimos de $225 pesos.

— CONDUSEF (@CondusefMX) April 13, 2022

El organismo ha puesto a disposición de los usuarios de servicios financieros una calculadora para que puedan saber la cantidad que pagarán si acostumbran abonar el mínimo de su tarjeta de crédito.

¿Cómo dar la vuelta a la página?

Si eres inversionista, puedes usar el efecto del interés compuesto a tu favor y, en lugar de pagarlo, ganarlo a través de tus inversiones.

En el terreno de las inversiones, el interés compuesto se refiere a ganar intereses sobre los intereses; el interés compuesto representa las ganancias generadas por una inversión en cierto periodo, que se acumulan en el siguiente para crecer el monto inicial.

Así que si hablamos de acumulación, hay que destacar que un factor clave para ganar con el interés compuesto es la paciencia.

A tu favor

No es en vano que por ello Albert Einstein lo definiera como “la octava maravilla del mundo. Aquel que lo comprende lo gana; aquel que no, lo paga”, dijo.

De este modo, cuando hayas generado intereses en una inversión, gracias a los retornos de capital, si en lugar de gastarlos sigues invirtiendo, verás su magia.

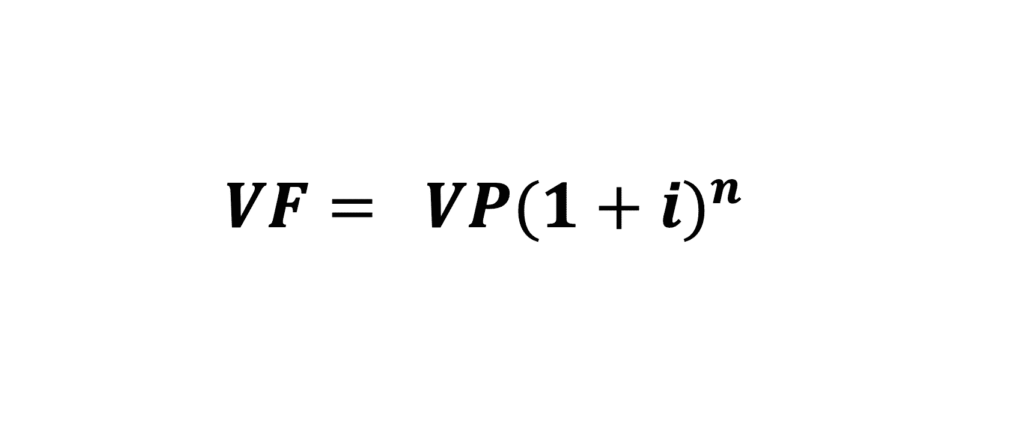

El interés compuesto se calcula con la siguiente fórmula:

En ella, VF o Valor Futuro es el total que se generará sumando al capital inicial los intereses que se consiguieron con el tiempo.

VP, Valor Presente, es el capital inicial con que arrancas tu inversión.

I es la tasa de interés que se producirá con el tiempo. Entre mayor sea, generará más intereses.

N es el plazo que durará la inversión.

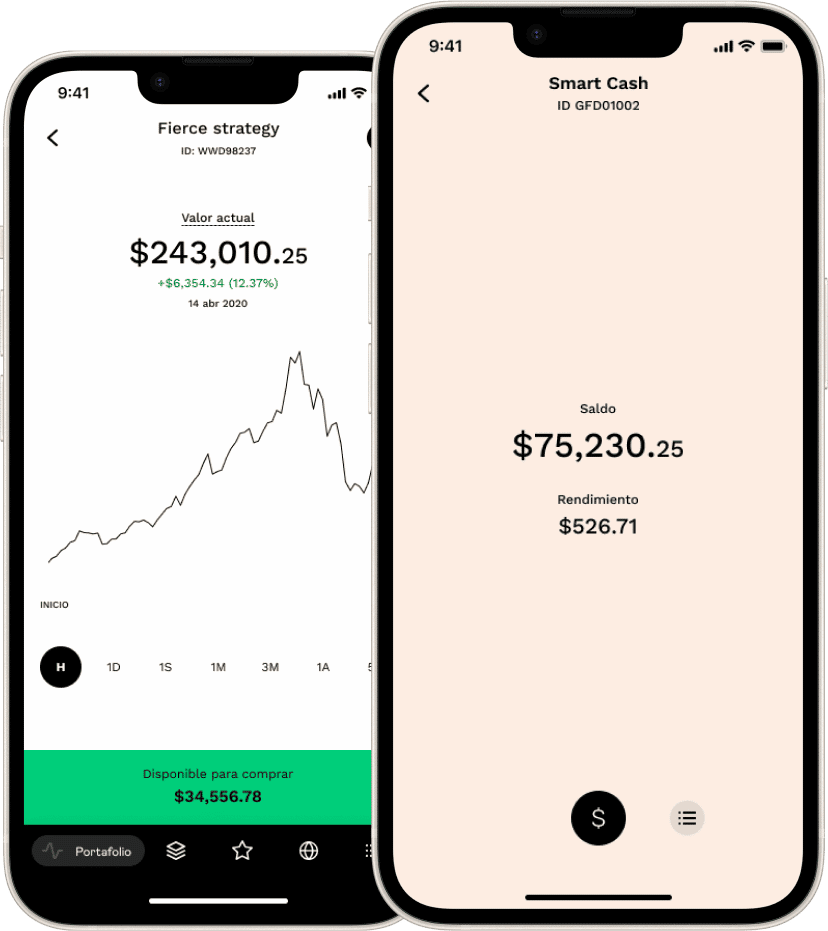

Invierte en GBM+. Pon a trabajar tu dinero para ti y sé tú quien se beneficie de los rendimientos. Con Smart Cash, tienes tu dinero invertido y disponible; encuentra estrategias personalizadas en Wealth Management, y en Trading puedes invertir en todo el mundo.

Empieza ya. Sé parte de los libres.