5 de marzo

Actualizado: hoy a las 4:00 am

GBM Academy

The Academy

De chile, mole y pozole: los tipos de tasas de interés

- ¿Sabes distinguir entre los distintos tipos de tasa de interés? Aquí te cuento cuáles son, en qué se diferencian y por qué es importante conocerlas.

- Aunque a veces se parezcan, no todas las tasas representan lo mismo.

- Una decisión financiera inteligente empieza por entender y elegir la tasa de interés correcta.

Todos hemos estado ahí más de una vez: parados frente al anaquel de leches sin saber cuál escoger. Deslactosada, light, de almendra, entera, sin grasa, con calcio, de coco… las opciones son tantas que terminas sin entender bien las diferencias. Tú solo querías leche.

Y algo similar pasa cuando te topas con el mundo de las tasas de interés.

A veces tanto número puede ser abrumador, pero no te preocupes: aquí aprenderás a leerle la etiqueta a estas tasas.

Tasa nominal vs. tasa real

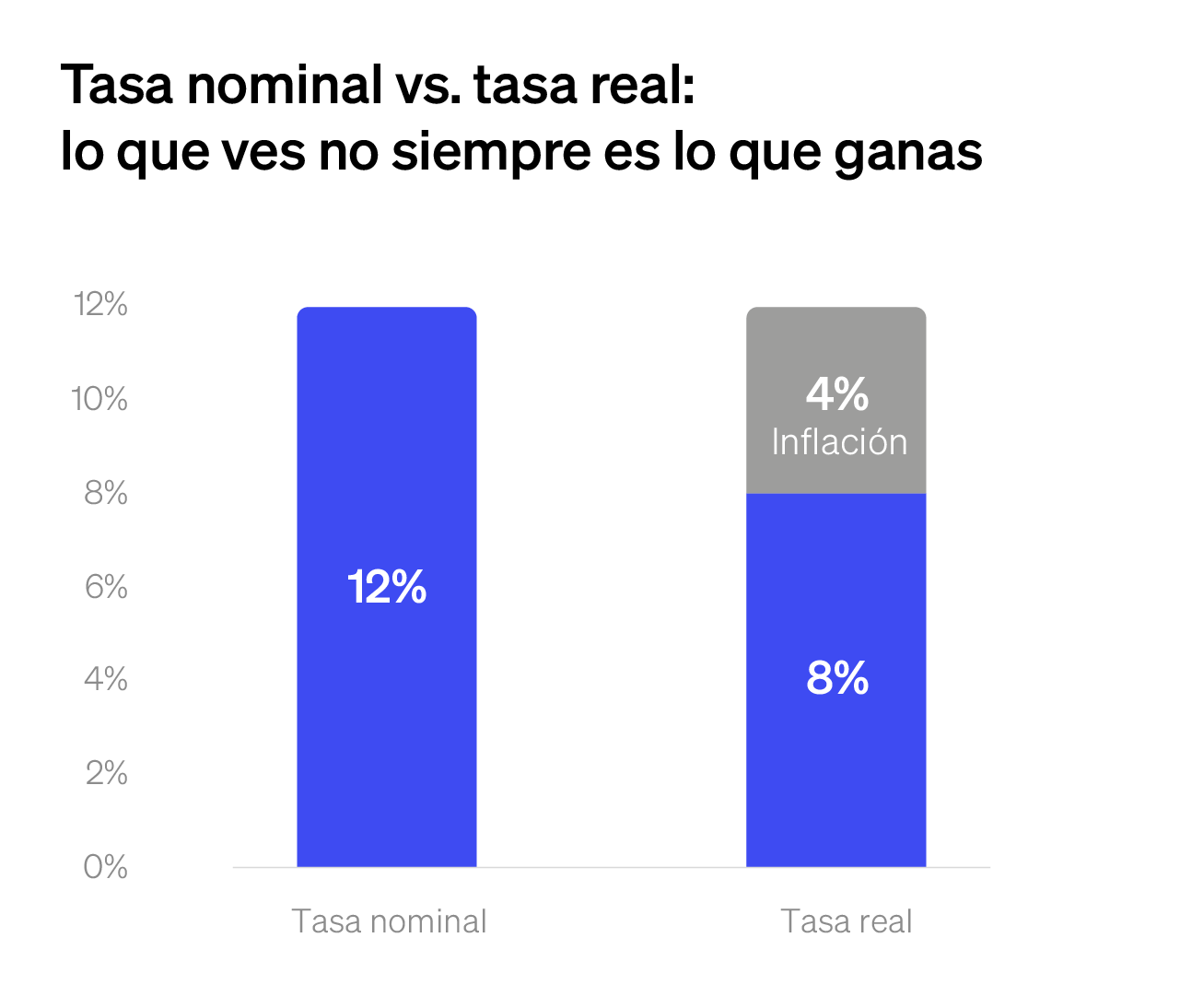

La tasa nominal es, sin duda alguna, la más fácil de identificar. Nominal = nombre, así que es simplemente la tasa de interés que nombran las instituciones financieras. Cuando lees “10% anual” u “8% garantizado”, estás leyendo la tasa nominal. Pero… a veces las apariencias engañan. Y, en este caso, la tasa nominal no toma en cuenta la inflación.

La tasa real, como te podrás imaginar, le quita esa máscara al número. Resta la inflación y te dice cuánto ganaste una vez descontado ese aumento general de precios. Si te ofrecen una tasa nominal de 12% pero la inflación fue de 4%, tu ganancia real es de 8%. Puede que el número se vea más chiquito, pero te da una mejor idea de lo que realmente estás ganando o pagando.

Tasa fija vs. tasa variable

Y más allá de cuánto rinde una tasa, también importa cómo se comporta en el tiempo. No todas las tasas se quedan quietas: unas se mueven, otras no… y algunas lo hacen sin avisar. Así que además de ver cuánto te ofrecen, hay que poner mucha atención en los términos y condiciones de cada tasa de interés.

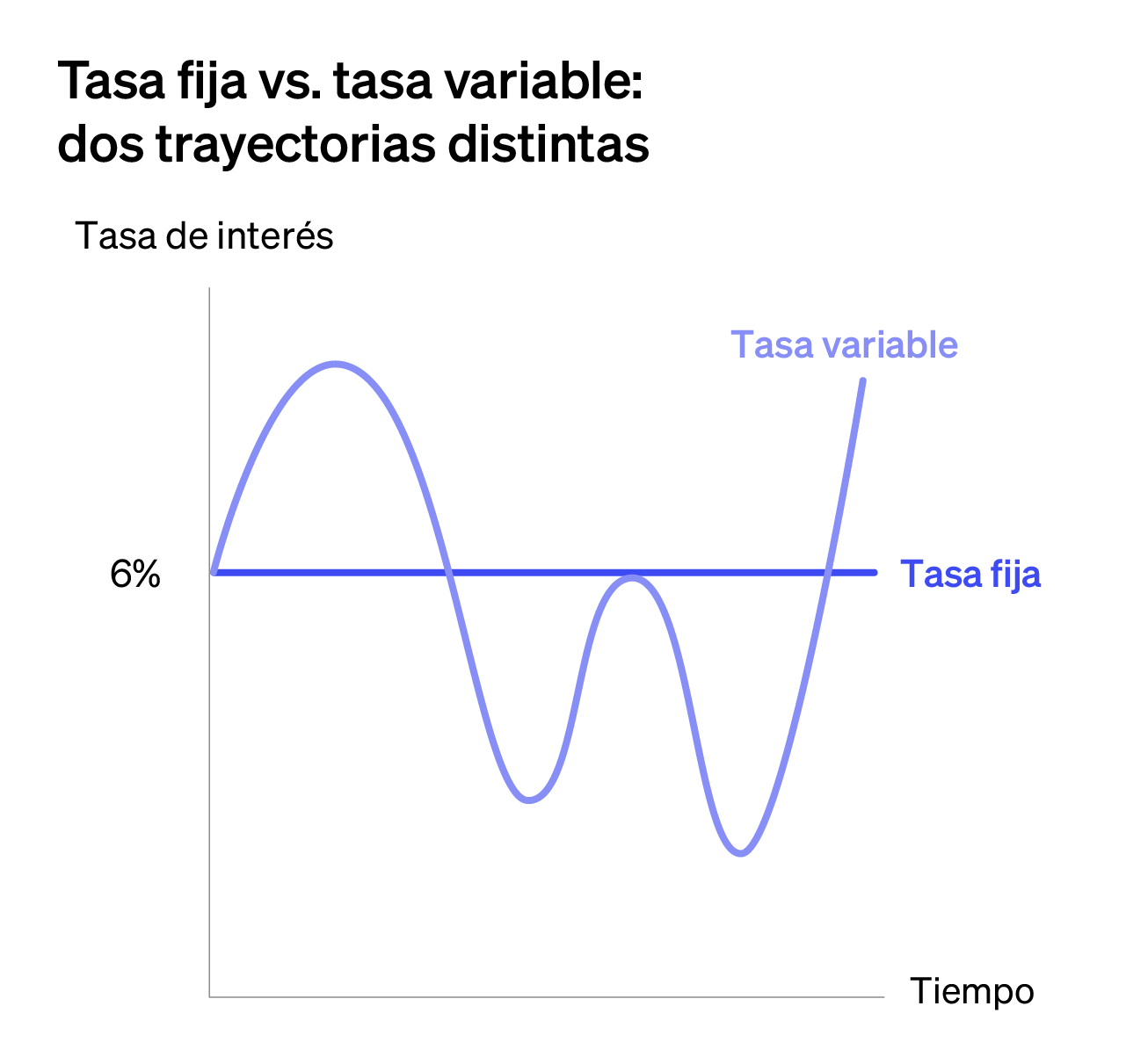

Cuando inviertes dinero o pides un préstamo con tasa fija, la que te dan es la que será válida durante todo el contrato. La tasa que es al principio será la misma al final. Si obtuviste un crédito con tasa fija del 10%, eso es lo que vas a pagar en el primer y último mes, sin importar qué haya pasado con la economía mientras tanto.

La tasa variable, en cambio, tiene vida propia. Se mueve según las condiciones del mercado y suele estar ligada a indicadores como la tasa de referencia del banco central u otros referentes financieros. ¿Qué significa eso? Que puede bajar o subir a lo largo del tiempo. Y no es que la tasa variable sea la mala del cuento; simplemente hay que entender el producto financiero del que estamos hablando para saber si es la mejor opción para ti.

Tasa efectiva

Para entender esta última tasa, es importante hablar de algo que Warren Buffett llama la octava maravilla del mundo: el interés compuesto. Y no es exageración. El interés compuesto ocurre cuando el rendimiento de tu dinero se suma a tu inversión y empieza, también, a generar nuevos intereses. Es decir, tus ganancias empiezan a generar más ganancias.

La tasa efectiva toma en cuenta justamente eso. Te dice cuánto ganaste o pagaste realmente en un año, considerando que los intereses se van acumulando y reinvirtiendo durante el periodo. No es lo mismo recibir 5% en un mes que reinvertir ese 5% mes con mes. La tasa efectiva refleja ese rendimiento total acumulado y, por eso, se usa mucho para comparar entre distintas opciones financieras.

Entonces… ¿cuál es la buena? La verdad es que no hay una sola respuesta: todas las tasas de interés tienen lo suyo. Todo depende de qué necesitas, por cuánto tiempo, cuánto riesgo estás dispuesto a asumir y en qué momento económico estás tomando la decisión.

Al final, no se trata de cuál tasa es mejor, sino de cuál se alinea con tus metas financieras.

Nuevo

Nuevo

El tipo de cambio siempre cambia

Nuevo

Nuevo

¿Trabajo es trabajo? El empleo formal e informal explicado

Nuevo

Nuevo

Reserva Federal: la voz que escuchan los mercados

Nuevo

Nuevo