12 de marzo

Actualizado: hoy a las 5:00 pm

GBM Academy

The Academy

Política monetaria: cuando el banco central habla, tu dinero escucha

- Por qué hay momentos en que las tasas de interés suben o bajan? La clave está en la política monetaria y en las decisiones del banco central.

- La política monetaria impacta directo en tu día a día, desde lo que pagas de intereses hasta el valor real de lo que ahorras.

- Si entiendes cómo funciona, puedes anticiparte a los cambios, cuidar mejor tu dinero y aprovechar oportunidades de inversión.

¿Alguna vez te has preguntado por qué hay momentos en que las tarjetas de crédito te cobran más o por qué un crédito hipotecario que parecía alcanzable de pronto ya no lo es? No es casualidad. Todos estos cambios responden a los movimientos que hace el banco central de un país.

El banco central que, en nuestro caso, se trata del Banco de México, no es como los bancos a los que acudimos para abrir una cuenta o pedir un préstamo. En realidad, es la institución encargada de emitir la moneda del país y de vigilar que el sistema financiero funcione con estabilidad. Su principal misión es que la inflación —ese aumento constante y generalizado de precios que hace que tu dinero rinda menos— se mantenga bajo control.

Estas decisiones forman parte de lo que conocemos como política monetaria, es decir, el conjunto de acciones que toma el banco central para controlar el mercado de dinero (desde la cantidad de dinero en circulación, hasta las tasas de interés), con el fin de mantener la inflación estable y la economía en equilibrio.

El instrumento principal de la política monetaria es la tasa de interés objetivo o de referencia. El banco central la ajusta para que el resto de las tasas en el mercado, desde la de un crédito personal hasta la que pagan de rendimiento algunos instrumentos de deuda, se acerquen al nivel establecido.

Pero ¿cómo funciona esto en la práctica y qué tiene que ver con la inflación?

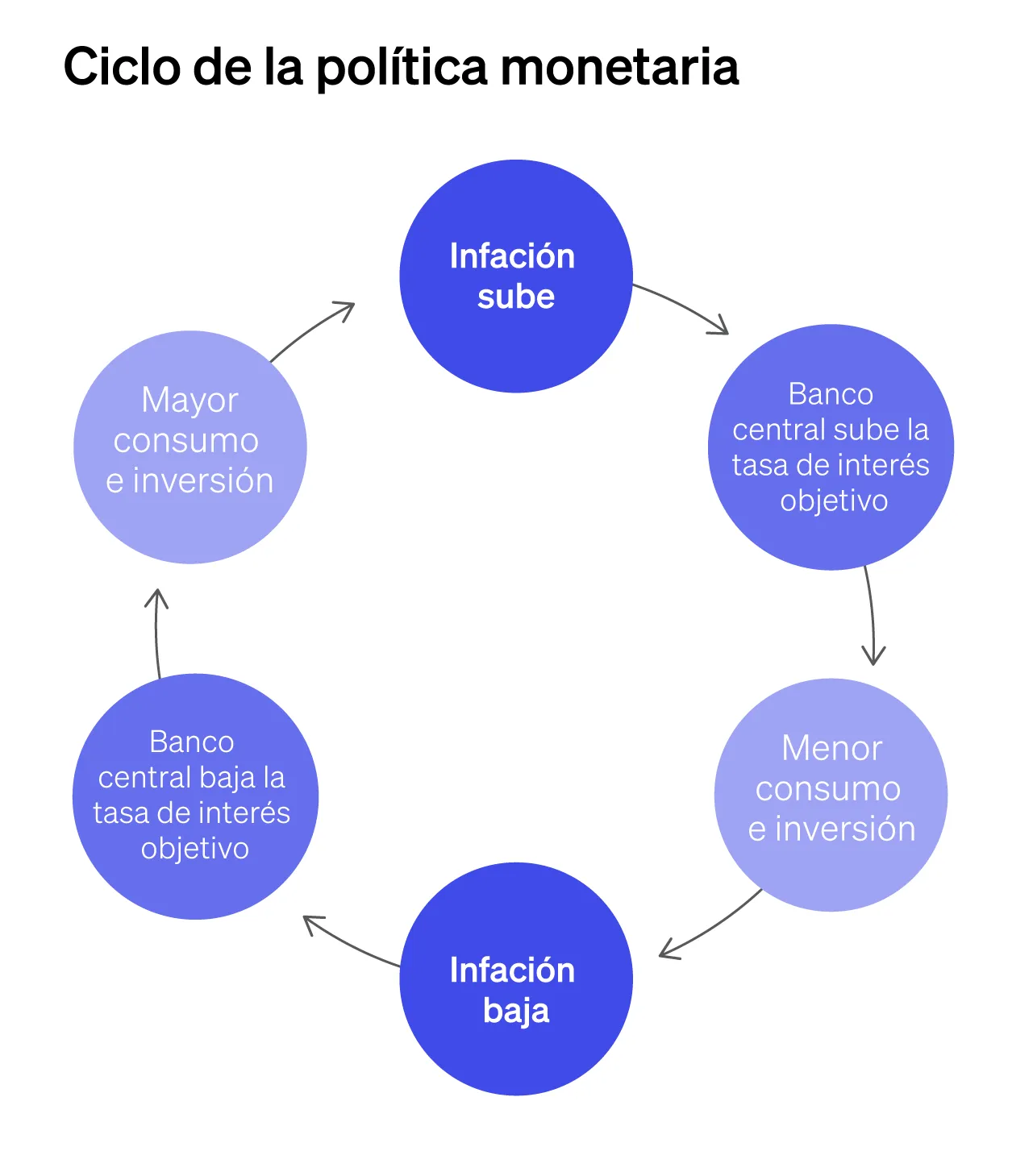

Imagina que la inflación está bajo control y los precios no están creciendo dramáticamente. Entonces, el Banco de México elige bajar la tasa de referencia. Como consecuencia, pedir dinero prestado se vuelve más barato. Los bancos comerciales ofrecen créditos con intereses más bajos, lo que anima a las personas a consumir más (comprar un auto o remodelar la casa) y a las empresas a invertir (abrir una nueva sucursal o adquirir nuevas máquinas).

Eventualmente, si ese mayor gasto (demanda) es mayor que la oferta disponible de bienes y servicios disponibles en el país, los precios comienzan a subir. ¿Resultado? Inflación.

Entonces, el Banco de México debe entrar nuevamente en acción. Ante la inflación, el banco central puede optar por subir la tasa de referencia y así, pedir dinero prestado se encarece: las hipotecas suben, las mensualidades de los autos aumentan y hasta las tarjetas de crédito se vuelven más caras. La gente y las empresas gastan menos, lo que ayuda a enfriar la presión sobre los precios.

Al mismo tiempo, los ahorros en instrumentos de deuda, como bonos o Cetes, ofrecen mayores rendimientos, lo que motiva a la gente a invertir dinero en lugar de gastarlo.

Cada ajuste en la tasa de interés objetivo es un acto de equilibrio que busca mantener la inflación bajo control. Cuando el banco central baja la tasa, busca estimular el consumo y la inversión para evitar que los precios caigan demasiado. Cuando la sube, lo hace para enfriar la presión sobre los precios y evitar que la inflación se desborde.

Así que, la próxima vez que escuches en las noticias que el Banco de México decidió subir o bajar la tasa de interés objetivo, podrás anticipar cómo pueden cambiar tus créditos, deudas y hasta el rendimiento de tus inversiones.

Nuevo

Nuevo

La confianza del consumidor: señales tempranas de la economía

Nuevo

Nuevo

El tipo de cambio siempre cambia

Nuevo

Nuevo

¿Trabajo es trabajo? El empleo formal e informal explicado

Nuevo

Nuevo