20 de marzo

Actualizado: hoy a las 4:57 pm

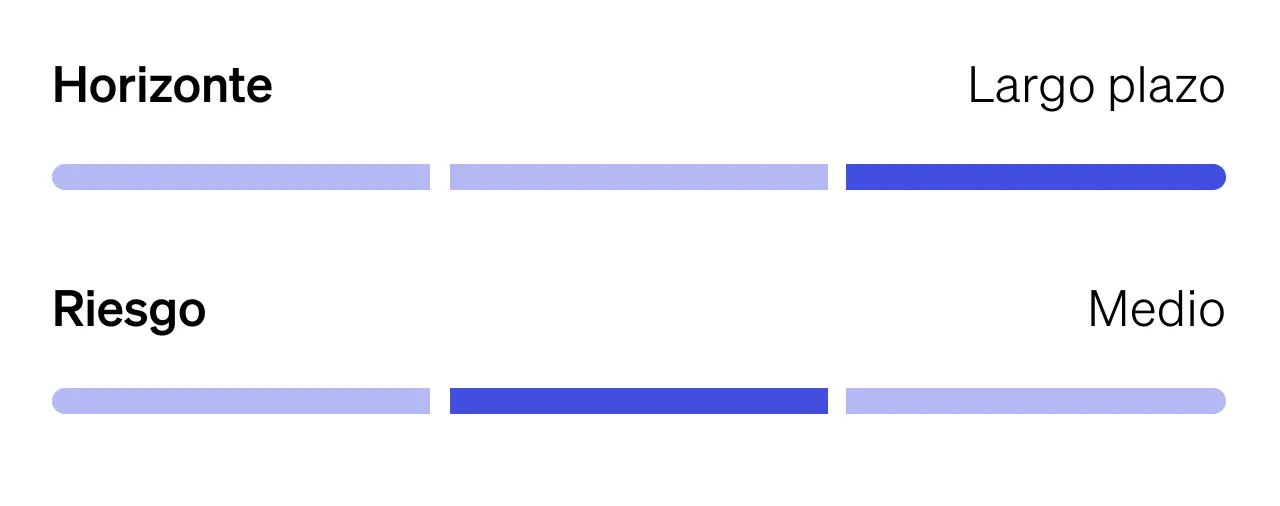

The Idea

Airbus (AIR)

Airbus SE (AIR) es el fabricante de aviones comerciales más grande de Europa y el único competidor global real de Boeing en el mercado de aeronaves de más de 130 asientos. Fundada en 1970 como un consorcio europeo diseñado para contrarrestar el dominio estadounidense en aviación, AIR se ha consolidado como uno de los pilares del sistema de transporte aéreo global, con presencia en prácticamente todas las aerolíneas importantes del mundo.

Hay una narrativa simple que el mercado parece haber olvidado: el mundo necesita más aviones, y solo dos empresas pueden fabricarlos a escala. La demanda de viajes aéreos globales continúa creciendo de forma estructural — impulsada por la clase media emergente en Asia, la recuperación del tráfico corporativo post-pandemia y la necesidad de reemplazar flotas envejecidas — mientras que la oferta está físicamente restringida por dos cuellos de botella: la capacidad de producción de AIR y Boeing, y la disponibilidad de motores turbofan que solo tres fabricantes en el mundo pueden proveer.

Esta dinámica coloca a AIR en una posición inusual: tiene pedidos confirmados para los próximos siete años y el desafío no es vender más aviones, sino entregarlos más rápido. El inventario de pedidos pendientes alcanza 8,665 aeronaves comerciales, una cifra que representa aproximadamente €500 mil millones en ingresos futuros ya comprometidos. Para ponerlo en contexto: si AIR dejara de vender un solo avión mañana, seguiría operando a pleno durante casi una década solo entregando lo que ya tiene vendido.

En los primeros nueve meses de 2025, AIR reportó ingresos de €47.4 mil millones (+7% interanual), con 507 aeronaves entregadas — un incremento modesto del 2% que refleja las limitaciones de la cadena de suministro, no la falta de demanda. El EBIT ajustado alcanzó €4.1 mil millones, un salto del 46% frente al año anterior, impulsado por mejoras operativas y coberturas cambiarias favorables. La utilidad por acción creció 46% a €3.34, confirmando que AIR no solo está vendiendo más, sino vendiendo mejor.

El flujo de caja libre antes de financiamiento a clientes fue negativo en -€914 millones en los primeros nueve meses, pero esta métrica es engañosa: AIR concentra su generación de caja en el cuarto trimestre de cada año debido a la estacionalidad de las entregas. Para el año completo 2025, la compañía guió un flujo de caja de aproximadamente €4.5 mil millones — suficiente para financiar inversiones en capacidad, pagar dividendos y reducir deuda sin comprometer la flexibilidad financiera.

En el 4T25, AIR entregó 286 aeronaves (vs. 269 en 4T24), cerrando el año con 793 entregas totales — ligeramente por debajo del objetivo inicial de ~820 unidades debido a restricciones persistentes en motores y equipamiento de cabina. Esto no es una señal de debilidad, es evidencia de que la restricción de AIR es su cadena de suministro, no la demanda final.

AIR está ejecutando una rampa de producción ambiciosa pero alcanzable. La familia A320 — el avión de fuselaje angosto más rentable y demandado del mundo — apunta a una tasa de 75 unidades por mes en 2027, frente a las ~50 actuales. El A350, su aeronave widebody que compite directamente con el 787 de Boeing, busca alcanzar tasa 12 en 2028. Cada incremento en la tasa de producción mensual genera un salto material en flujo de caja y rentabilidad, dado que los costos fijos ya están absorbidos.

El riesgo más vigilado es la disponibilidad de motores, particularmente de Pratt & Whitney y CFM International. Cualquier retraso adicional en la entrega de turbofans podría limitar las entregas de AIR y presionar los márgenes. Sin embargo, este riesgo también afecta a Boeing — lo que refuerza el duopolio y mantiene alta la disciplina de precios en el sector.

AIR cotiza hoy alrededor de €200 por acción, con un P/E 2026 de ~25x, niveles que lucen razonables considerando que la compañía todavía crece a doble dígito en ingresos y está mejorando márgenes de forma estructural conforme escala producción. El consenso de analistas sitúa el precio objetivo promedio en €225, lo que implica un alza potencial del 12.5%.

Más allá de la aviación comercial, Airbus Defence and Space reportó un EBIT ajustado de €420 millones en 9M25, revirtiendo las pérdidas de €661 millones del año anterior y reflejando mejora operativa sostenida. Adicionalmente, AIR anunció un acuerdo con Leonardo y Thales para consolidar sus actividades espaciales en una nueva empresa conjunta, fortaleciendo la autonomía estratégica europea en un sector crítico para telecomunicaciones y seguridad nacional.

El riesgo principal sigue siendo la cadena de suministro: si las restricciones en motores y componentes persisten más tiempo de lo esperado, AIR podría no alcanzar sus objetivos de entregas en 2026-2027, retrasando la generación de caja y presionando márgenes. La competencia con Boeing — aunque debilitada por los problemas del 737 MAX — podría intensificarse si Boeing logra estabilizar su producción. AIR también enfrenta riesgo cambiario estructural: con ingresos mayoritariamente en dólares y costos en euros, cualquier fortalecimiento del euro presiona márgenes (aunque la compañía maneja coberturas activas para mitigar este impacto). Finalmente, el ciclo aéreo sigue siendo inherentemente volátil — una desaceleración severa del tráfico global podría traducirse en cancelaciones o diferimientos de órdenes, aunque el duopolio mitiga la ciclicidad.

AIR es uno de los pocos negocios industriales en el mundo que combina visibilidad de ingresos de siete años, generación masiva de flujo de caja y defensividad estructural derivada del duopolio con Boeing. El mercado la está valorando con cautela por las restricciones de suministro, pero estos son riesgos de ejecución de corto plazo en un negocio cuya demanda estructural es extraordinariamente sólida. Con un inventario de pedidos de casi 9,000 aeronaves, una posición dominante en el mercado de fuselaje angosto más rentable del mundo y un plan claro para escalar producción hacia 2027-2028, AIR representa exposición directa a la recuperación estructural del tráfico aéreo global en un punto de valuación razonable frente a su potencial de largo plazo.

Disclaimer

Febrero 19, 2026

Clientes GBM,

Este material ha sido elaborado por Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa con fines exclusivamente informativos y no constituye una invitación, oferta o solicitud para comprar o vender valores, instrumentos financieros o derivados. Su contenido se basa en información obtenida de fuentes que se consideran confiables; sin embargo, no se garantiza su exactitud, integridad o veracidad. Las opiniones, estimaciones y proyecciones aquí contenidas reflejan exclusivamente el criterio de los responsables de su elaboración a la fecha de publicación y pueden cambiar sin previo aviso. GBM no asume obligación alguna de dar seguimiento ni actualizar el contenido de las ideas publicadas ante eventos, noticias o circunstancias posteriores a su emisión.

La información histórica contenida en este material tiene únicamente un carácter ilustrativo, mientras que las estimaciones o proyecciones se basan en supuestos que podrían no materializarse. El desempeño pasado no garantiza resultados futuros. Las inversiones en valores e instrumentos financieros implican riesgos, incluyendo la pérdida del capital invertido, debido a fluctuaciones en el mercado.

Quienes elaboraron este reporte no recibieron compensación alguna por parte de las emisoras analizadas, y sus opiniones no están influenciadas por relaciones comerciales con dichas emisoras. Asimismo, declaran que no mantienen inversiones directas ni por interpósita persona en los valores o instrumentos derivados sobre los que versa este reporte. Asimismo, ningún consejero, director general o directivo relevante de GBM ocupa cargos directivos en las emisoras materia del reporte, conforme a lo dispuesto por la regulación aplicable.

GBM declara que, al cierre de los tres meses anteriores, no mantiene inversiones iguales o superiores al 1% de su cartera propia en los valores o instrumentos financieros derivados objeto de este material.

Yolanda Islas Pro

yislasp@gbm.com.mx

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)