20 de marzo

Actualizado: hoy a las 7:00 am

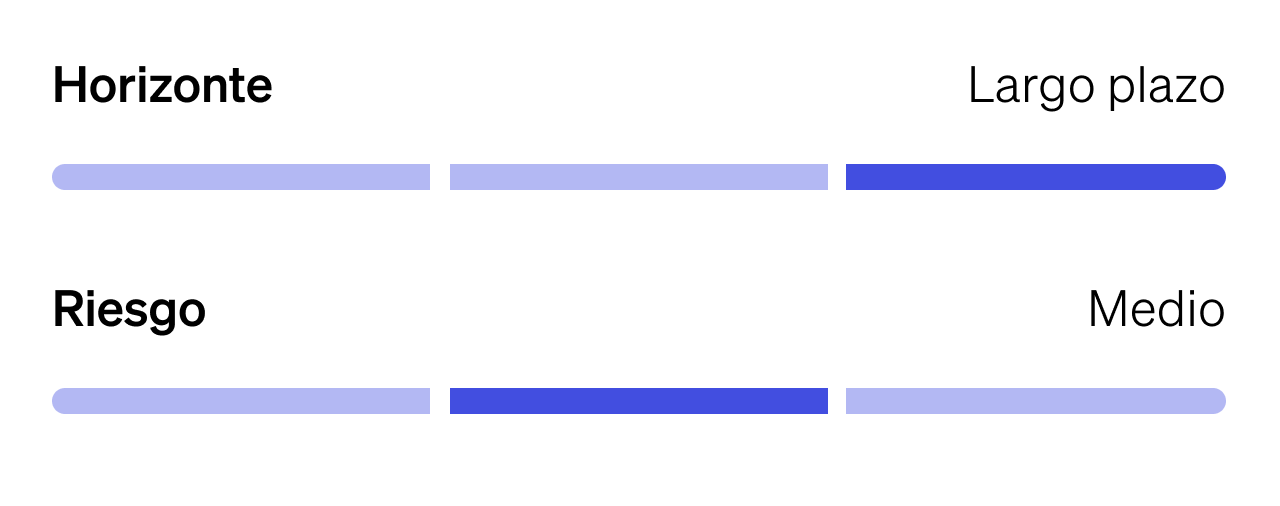

The Idea

Alphabet (GOOGL)

Alphabet (GOOGL), la empresa matriz de Google, sigue consolidándose como una de las compañías tecnológicas más dominantes del mundo, con motores de crecimiento diversificados en publicidad digital, computación en la nube e inteligencia artificial. A pesar de la volatilidad del sector, su capacidad de innovación y expansión estratégica refuerza su atractivo como inversión de largo plazo.

Google Cloud ha sido una de las mayores apuestas de GOOGL en la última década, y los resultados empiezan a materializarse. La unidad ha pasado de márgenes operativos negativos de -47% en 2020 a una rentabilidad del 14% en 2024, demostrando un giro significativo en su eficiencia. Para fortalecer su competitividad en la nube, GOOGL acaba de anunciar un acuerdo definitivo para la mayor adquisición de su historia: Wiz, una plataforma de ciberseguridad por $32 mil millones de dólares. Esta compra no solo refuerza la oferta de seguridad de Google Cloud, sino que la posiciona mejor en un entorno donde la ciberseguridad es clave para la adopción de servicios multi-nube.

A pesar de la creciente competencia en el sector publicitario, Google mantiene su liderazgo indiscutible, con un 77% de sus ingresos provenientes de anuncios. Su negocio de publicidad sigue mostrando resiliencia en un entorno de cambios en privacidad y regulación. La combinación de YouTube, Google Search y su ecosistema de ads impulsado por IA refuerza su capacidad de generar ingresos de manera sostenida.

Además, las inversiones de GOOGL en áreas como los vehículos autónomos con Waymo y los dispositivos domésticos inteligentes con Nest ofrecen oportunidades a largo plazo.

A pesar de su fuerte trayectoria, la acción de GOOGL acumula una caída del 10% en lo que va del año, presionada por diversos factores: acusaciones por prácticas monopólicas (incluyendo una demanda antimonopolio en curso), así como preocupaciones sobre la irrupción de los chatbots de IA y nuevas tecnologías que podrían amenazar su dominio en búsquedas. Estos temores han castigado su valuación, pese a que su perfil de crecimiento de largo plazo se mantiene intacto.

Actualmente, GOOGL cotiza a un múltiplo EV/EBITDA de 11.7x y a un P/E de 19.0x para 2025, por debajo de su promedio histórico y de pares como NVIDIA (36.5x EV/EBITDA y 42.9x P/E) y Microsoft (19.6x EV/EBITDA y 30.0x P/E). Esto contrasta con su solidez operativa: se espera que GOOGL mantenga un crecimiento de doble dígito en ingresos (~11%) y EBITDA (~14%) en los próximos cinco años, con fuerte expansión en la nube. En 2024, sus ingresos alcanzaron los $350 mil millones (+14% interanual).

Aunque el mercado ha debatido los riesgos de disrupción por IA en el negocio de búsquedas, GOOGL ha respondido integrando soluciones como Bard y Gemini, que fortalecen su ecosistema con capacidades de IA generativa. Con un negocio publicitario robusto, crecimiento sostenido en Google Cloud, apuestas estratégicas en seguridad y una valuación atractiva, GOOGL se posiciona como una de las oportunidades más sólidas y completas en el universo tecnológico actual.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)