20 de marzo

Actualizado: hoy a las 10:00 am

The Idea

American Express (AXP)

American Express (AXP) es una compañía global de servicios financieros fundada en 1850 en Buffalo, Nueva York, originalmente dedicada al transporte de valores —ofrecía servicios similares a los de una empresa de paquetería premium con traslado de mercancías de alto valor en Estados Unidos. Con el tiempo, evolucionó hacia los servicios de pago, lanzando su primera tarjeta de cargo en 1958.

Hoy opera una red de pagos cerrada (“closed-loop”) que le permite controlar directamente la relación con tarjetahabientes y comercios. Se especializa en productos premium, tarjetas de crédito, servicios corporativos, programas de lealtad y viajes.

AXP se distingue por su enfoque en consumidores premium y empresas de alto valor, lo que le permite cobrar comisiones superiores, mantener baja morosidad y generar márgenes robustos incluso en ciclos complicados. Esta estrategia ha probado ser especialmente efectiva en el actual entorno económico: 70% de las nuevas tarjetas emitidas en Q1 2025 fueron productos premium con cuota anual, orientados a clientes con alto poder adquisitivo y scores crediticios sólidos. Estos clientes no solo gastan más: también presentan tasas de pérdida neta (net write-offs) de apenas 2.1%, mucho menores que el promedio del sector, lo que reduce significativamente el riesgo crediticio. AXP no compite por volumen, sino por calidad: su enfoque selectivo le permite filtrar riesgos y mantener rentabilidad aún en entornos macroeconómicos complicados.

Con más de 141 millones de tarjetas activas a nivel global, AXP se beneficia de megatendencias estructurales como la digitalización de pagos, la recuperación del turismo internacional y el crecimiento del gasto corporativo. De hecho, su negocio B2B (AmEx Global Business Travel), particularmente en viajes de negocios y PyMEs, se está consolidando como un nuevo motor de crecimiento.

Además, su balance saludable (con un payout ratio de 21%) le permite aumentar consistentemente sus dividendos (con un yield 2025 de 1.06%). De hecho, su dividendo ha crecido a un ritmo compuesto del 12% en los últimos cinco años, respaldado por ingresos defensivos —y hacia adelante se proyecta un crecimiento de ~9% anual en ventas y utilidad neta. A pesar de estas fortalezas, AXP cotiza a tan solo 19.9x PE NTM, lo que la convierte tanto en una jugada atractiva de crecimiento como un dividend play.

El respaldo más fuerte en la tesis de AXP viene de uno de los inversionistas más respetados del mundo. Warren Buffett ha sido accionista de American Express por más de seis décadas. Su apuesta original surgió tras el “salad oil scandal” de los años 60, cuando el mercado castigó a AXP.

- El “salad oil scandal” fue un fraude en 1963 donde una empresa fingió tener grandes inventarios de aceite para obtener préstamos. AXP quedó involucrada al respaldar esos inventarios falsos.

Buffett reconoció el valor intangible de la marca y su fidelidad de clientes, invirtiendo fuerte en un momento de crisis y aprovechando para invertir barato. Desde entonces, Berkshire Hathaway ha acumulado más de 151 millones de acciones (hoy contando con el alrededor del 22% de la compañía), convirtiéndola en la segunda posición más grande de su portafolio, solo detrás de Apple. Esta tenencia —que Berkshire ha mantenido por más de 30 años— refleja una convicción clara en la solidez del negocio, el poder de su marca y su capacidad de generar valor a largo plazo.

Aunque AXP opera con márgenes elevados y clientes solventes, no está exenta de amenazas. Una recesión profunda podría reducir el gasto discrecional incluso entre consumidores premium, y presionar su negocio de viajes. La competencia tecnológica también crece: fintechs y emisores digitales buscan replicar la experiencia personalizada de AXP. A esto se suma el escrutinio regulatorio, que podría afectar adquisiciones estratégicas o su estructura de comisiones a comercios.

Mañana viernes 18 de julio, AXP presentará su reporte trimestral del segundo trimestre de 2025. El consenso estima un crecimiento sólido y estable de alrededor del 8.4% en ingresos, apuntalado por mayor gasto en viajes, consumo premium y expansión en PyMEs. Este reporte podría marcar un punto interesante para quienes siguen de cerca compañías con fundamentos consistentes y valuaciones razonables.

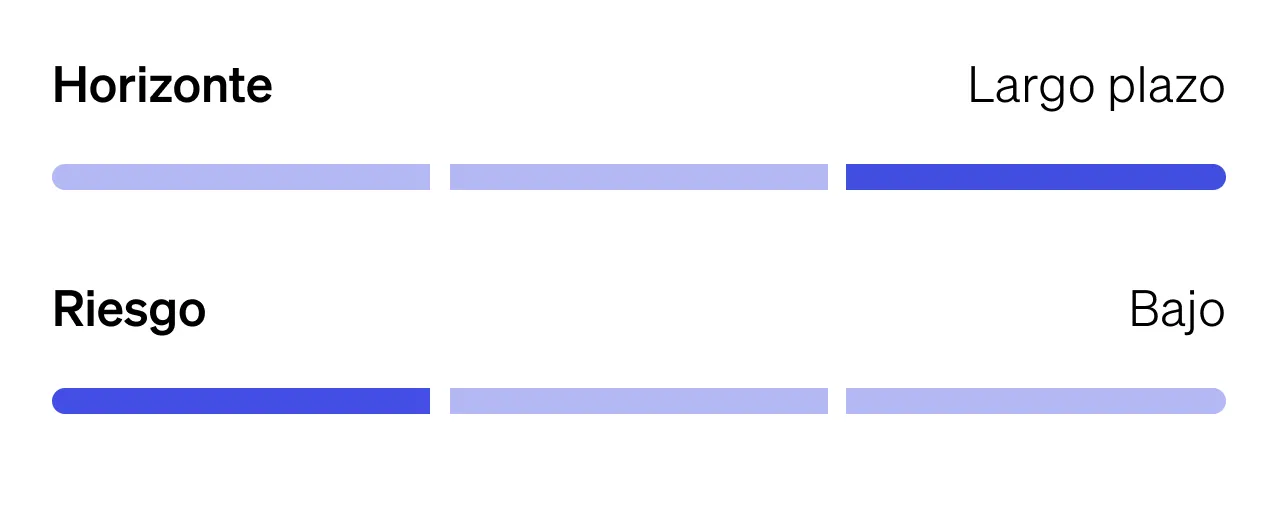

AXP no es solo una emisora de tarjetas, es una plataforma global de pagos premium, con un modelo financiero altamente defensivo, clientes leales, y poder de marca difícil de replicar. En un mercado saturado de opciones, AXP destaca por su enfoque en calidad sobre cantidad, por su balance sólido, y por su visión de largo plazo. Con crecimiento sostenido, pago de dividendos y exposición a segmentos resilientes, AXP es una jugada estructural que combina estabilidad, upside y disciplina financiera. Ideal para quienes buscan estabilidad y rendimientos consistentes a largo plazo.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)