20 de marzo

Actualizado: hoy a las 1:00 am

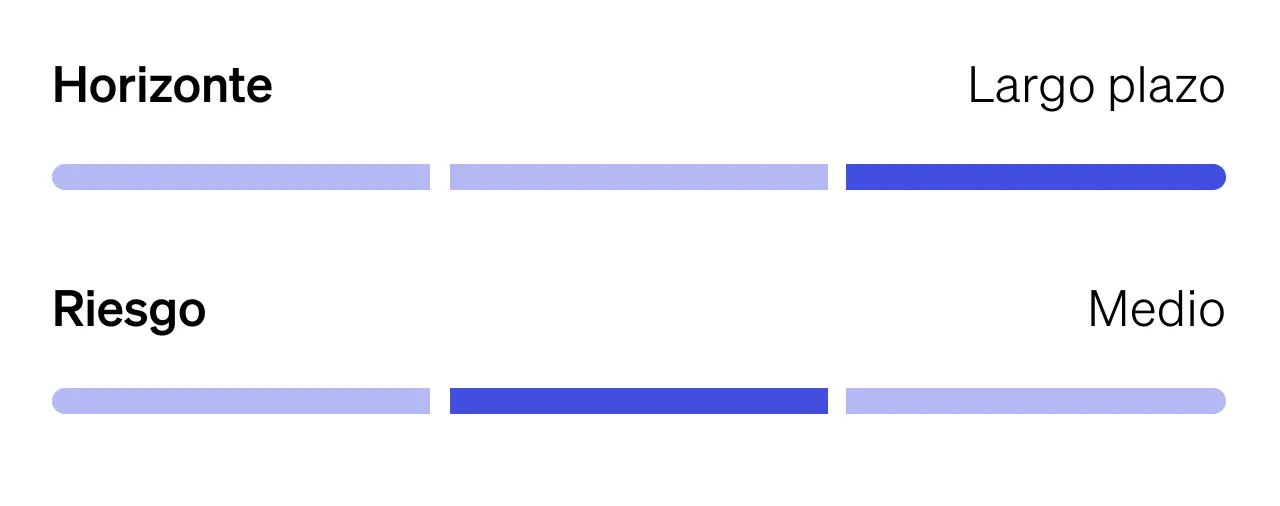

The Idea

Constellation Software (CSU)

Constellation Software (CSU) es una compañía canadiense que ha construido, de forma consistente y disciplinada, uno de los modelos de creación de valor más exitosos del sector tecnológico. Fundada en 1995 y con sede en Toronto, CSU opera un portafolio de más de 1,000 negocios de software vertical (VMS) distribuidos globalmente. Este tipo de software está diseñado para resolver procesos críticos y altamente especializados en industrias específicas, lo que se traduce en altos costos de cambio, baja rotación de clientes y elevada recurrencia de ingresos.

Más que una empresa de software tradicional, CSU funciona como un asignador de capital altamente especializado. Su crecimiento no depende de grandes lanzamientos de producto ni de apuestas tecnológicas, sino de la adquisición sistemática de pequeños y medianos negocios de software B2B misión-críticos, que generan flujo de efectivo estable y predecible. Aproximadamente 75% de sus ingresos son recurrentes.

La estrategia de CSU va más allá de adquirir empresas: ejecuta un sistema repetible de creación de valor. Cada negocio adquirido opera con autonomía comercial y operativa dentro de una estructura descentralizada, mientras CSU mantiene una disciplina rigurosa en la asignación de capital. Este modelo le permite escalar sin fricciones de integración y reinvertir sistemáticamente el flujo de efectivo en nuevas adquisiciones, generando retornos atractivos a largo plazo.

El éxito del modelo no se mide por crecimiento en ingresos, sino por eficiencia en el uso del capital. La métrica clave es el ROIC (retorno sobre el capital invertido). Para 2026, se estima un ROIC incremental cercano al 18%, inferior a su promedio histórico (~25%), pero aún extraordinariamente alto para el sector software y claramente superior a su costo de capital.

La utilidad neta suele estar distorsionada por amortizaciones contables derivadas de adquisiciones, por lo que el flujo libre de efectivo (FCF) es la mejor métrica para capturar la realidad económica del negocio. CSU mantiene una conversión de EBITDA a FCF cercana al 100%. En el tercer trimestre de 2025, el FCF creció 46% interanual, alcanzando $529 millones de dólares, lo que refleja la solidez del modelo.

A comienzos de 2026, CSU contaba con aproximadamente $2.8 mil millones de dólares en caja, lo que le otorga un poder relevante para futuras adquisiciones. El reto no es la disponibilidad de capital, sino su despliegue eficiente. Para mantener un crecimiento cercano al 15%, CSU debe invertir más de $3 mil millones de dólares al año. La evolución de su estructura operativa, incluyendo adquisiciones de mayor escala como Asseco, demuestra que el modelo puede absorber operaciones más grandes sin comprometer su cultura ni su disciplina.

La reciente corrección en el precio de la acción responde más a incertidumbre narrativa que a deterioro estructural. En 2025, la salida de Mark Leonard, fundador y arquitecto del modelo, junto con temores sobre el impacto de la inteligencia artificial en software vertical, presionaron la acción. Sin embargo, los fundamentales permanecen sólidos: FCF en crecimiento, ROIC elevado y disciplina intacta.

Desde una perspectiva de valuación, CSU cotiza a un P/E estimado para 2026 de 17.6x, lo que implica un descuento de alrededor del 36% respecto a su promedio histórico. Este nivel luce atractivo para una empresa con ingresos recurrentes, retornos altos sobre capital y ejecución probada.

Además, CSU ha superado de forma consistente a Roper (ROP) en crecimiento de FCF por acción. Desde 2019, ha compuesto esta métrica a una tasa anual cercana al 24%, frente al ~9% de ROP, reflejando una mayor eficiencia en asignación de capital y disciplina de reinversión.

Los principales riesgos incluyen un entorno más competitivo en adquisiciones, el riesgo de sucesión tras la salida de Leonard, posibles disrupciones por IA en ciertos nichos, y el desafío de desplegar capital sin diluir retornos conforme crece su base de activos.

CSU no es una historia de crecimiento explosivo, sino una plataforma probada de creación de valor compuesto. Mientras el ROIC incremental se mantenga por encima del costo de capital y el FCF continúe creciendo, CSU conserva su atractivo para inversionistas de largo plazo que buscan calidad, disciplina y crecimiento sostenido.

Disclaimer

Enero 29, 2026

Clientes GBM,

Este material ha sido elaborado por Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa con fines exclusivamente informativos y no constituye una invitación, oferta o solicitud para comprar o vender valores, instrumentos financieros o derivados. Su contenido se basa en información obtenida de fuentes que se consideran confiables; sin embargo, no se garantiza su exactitud, integridad o veracidad. Las opiniones, estimaciones y proyecciones aquí contenidas reflejan exclusivamente el criterio de los responsables de su elaboración a la fecha de publicación y pueden cambiar sin previo aviso. GBM no asume obligación alguna de dar seguimiento ni actualizar el contenido de las ideas publicadas ante eventos, noticias o circunstancias posteriores a su emisión.

La información histórica contenida en este material tiene únicamente un carácter ilustrativo, mientras que las estimaciones o proyecciones se basan en supuestos que podrían no materializarse. El desempeño pasado no garantiza resultados futuros. Las inversiones en valores e instrumentos financieros implican riesgos, incluyendo la pérdida del capital invertido, debido a fluctuaciones en el mercado.

Quienes elaboraron este reporte no recibieron compensación alguna por parte de las emisoras analizadas, y sus opiniones no están influenciadas por relaciones comerciales con dichas emisoras. Asimismo, declaran que no mantienen inversiones directas ni por interpósita persona en los valores o instrumentos derivados sobre los que versa este reporte. Asimismo, ningún consejero, director general o directivo relevante de GBM ocupa cargos directivos en las emisoras materia del reporte, conforme a lo dispuesto por la regulación aplicable.

GBM declara que, al cierre de los tres meses anteriores, no mantiene inversiones iguales o superiores al 1% de su cartera propia en los valores o instrumentos financieros derivados objeto de este material.

Yolanda Islas Pro

yislasp@gbm.com.mx

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)