20 de marzo

Actualizado: hoy a las 3:00 am

The Idea

Crocs (CROX)

Crocs (CROX) es una de las historias más notables de reinvención en el sector de consumo global. Lo que comenzó como una marca de calzado funcional con un diseño polarizante se ha convertido en un imperio de moda casual y confort, con fuerte presencia internacional, márgenes en expansión y una comunidad de consumidores fieles. Con más de 20 años de historia, CROX ha demostrado que la simplicidad, el confort y la autenticidad pueden ser motores de crecimiento sostenido, incluso en entornos macroeconómicos complejos.

Tras varios años de crecimiento explosivo post-pandemia, impulsado por su modelo directo al consumidor (DTC) y su portafolio icónico, CROX ha logrado estabilizar su negocio y mantener rentabilidad récord. La compañía combina la fortaleza de su marca principal, Crocs, con la diversificación que aporta HEYDUDE, la marca adquirida en 2022 por USD 2.5 mil millones, que ha expandido su presencia en el segmento de calzado ligero y juvenil.

Durante el 3T25, CROX reportó ingresos totales por USD 996 millones, un decremento de 6.2%, mientas que las ventas DTC crecieron 1.6%, en línea con las expectativas del mercado. La marca Crocs representó el 70% del total, mientras que HEYDUDE aportó el resto, mostrando una recuperación gradual tras un inicio de integración desafiante. El margen bruto se mantuvo en 58.5%, respaldado por una mezcla favorable de canales y eficiencia en costos logísticos, con un margen operativo de 20.8%, uno de los más altos del sector.

Actualmente, el FCF Yield de CROX ronda el 18%, su tasa más alta de la última década. Esto refleja una sólida generación de efectivo libre para la empresa, lo que le permite tener una mayor capacidad para invertir, reducir deuda o devolver valor a sus accionistas, consolidando su posición financiera.

El modelo de negocio de CROX destaca por su rentabilidad estructural y flexibilidad operativa. Su enfoque asset-light y su alta exposición al canal directo le permiten sostener márgenes superiores al promedio del sector, al mismo tiempo que mantiene una estructura de costos ágil y una cadena de suministro optimizada. Además, su enfoque en personalización masiva —a través de los “Jibbitz”, accesorios intercambiables— ha creado un ecosistema de consumo repetitivo y leal, un fenómeno poco común en la categoría de calzado.

En el frente internacional, CROX continúa expandiéndose agresivamente en Asia y Europa, donde la marca sigue ganando tracción entre consumidores jóvenes. En mercados como Japón, Corea y Alemania, el crecimiento ha sido de doble dígito gracias a su posicionamiento entre confort y moda.

En cuanto a nivel financiero, la compañía ha reducido su apalancamiento a 1.2x Deuda Neta/EBITDA, fortaleciendo su balance y permitiendo retomar las recompras de acciones. Durante el 3T25, CROX recompró 2.4 millones de accionespor un monto total de $203 millones, con un precio promedio por acción de $83. Para el cuarto trimestre, la empresa cuenta con un presupuesto para recomprar acciones por un valor de $927 millones, lo que demuestra un compromiso continuo con su estrategia de creación de valor. Además, en el mismo trimestre pagaron $63 millonesde deuda, reforzando su enfoque en la reducción de pasivos y la fortaleza financiera.

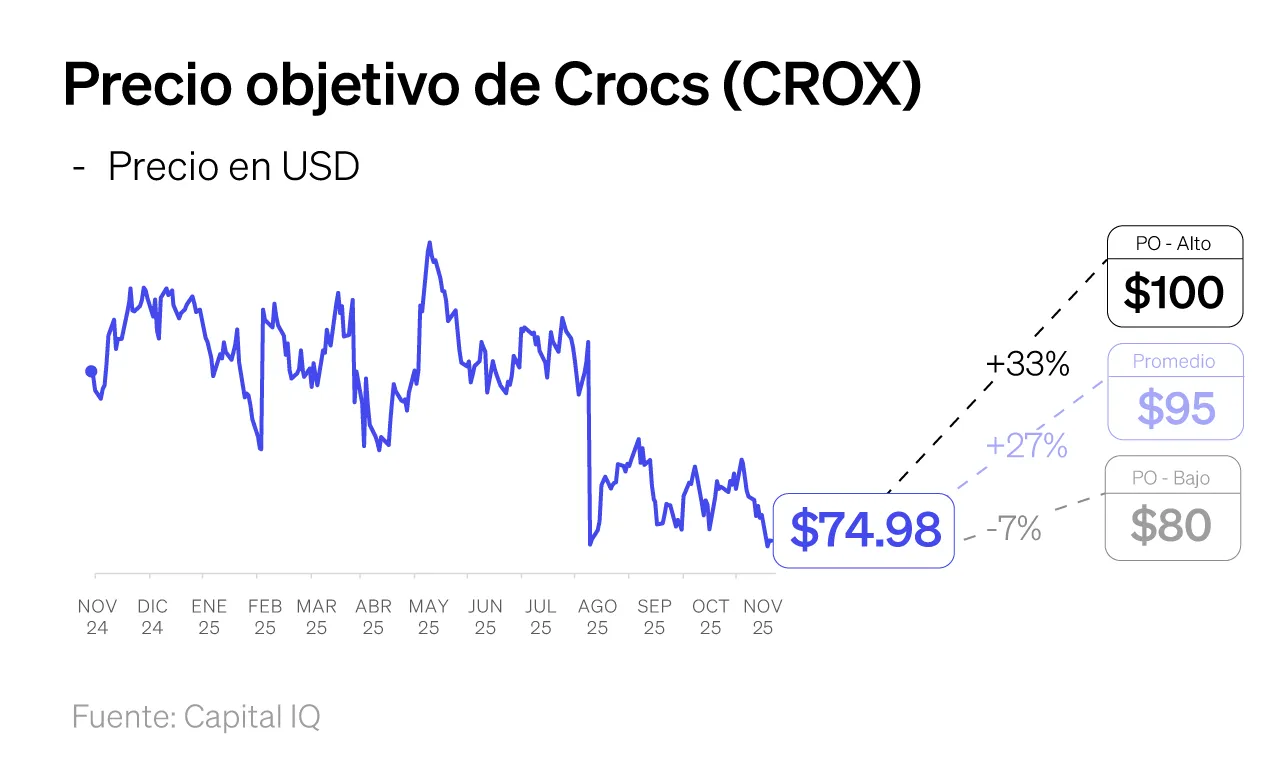

En valuación, CROX cotiza a un múltiplo P/E FWD de 6x y un EV/EBITDA de 5x, significativamente por debajo de su promedio histórico y de sus comparables globales como Deckers (DECK 9x) o Nike (NKE, 23x), a pesar de mantener márgenes superiores y una rentabilidad sobre capital (ROE) cercana al 50%. Esta brecha de valuación representa una oportunidad clara de expansión de múltiplos conforme la integración de HEYDUDE se consolide y el crecimiento internacional acelere.

Los principales riesgos incluyen una desaceleración del consumo discrecional en EE. UU., presión competitiva en calzado casual y desafíos en la normalización de inventarios de HEYDUDE. Sin embargo, su modelo flexible, su capacidad de innovación y su estrategia digital robusta la colocan en una posición favorable para navegar ciclos de demanda más moderados.

Durante 2025, los aranceles impuestos a las importaciones de calzado desde Asia impactaron temporalmente los márgenes y presionaron el desempeño de la acción, que acumula una caída de aproximadamente 31% en lo que va del año. No obstante, consideramos que este retroceso representa un punto de inflexión más que un cambio estructural, ya que la compañía mantiene fundamentos sólidos, una posición de mercado fortalecida y un proceso de recuperación en curso respaldado por rentabilidad operativa y expansión internacional.

Creemos que CROX representa una historia de crecimiento rentable, con fuerte generación de flujo de efectivo, disciplina financiera y una valuación que no refleja su verdadero valor de marca. Su portafolio híbrido entre confort y estilo, su penetración digital y su diversificación geográfica la convierten en una apuesta atractiva dentro del consumo global, con fundamentos sólidos y espacio para expansión tanto en ingresos como en múltiplos.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)