20 de marzo

Actualizado: hoy a las 3:00 am

The Idea

Grupo Aeropuertario del Sureste (ASUR)

Grupo Aeroportuario del Sureste (ASUR) (ASR) | Riesgo: Medio | Plazo: Largo

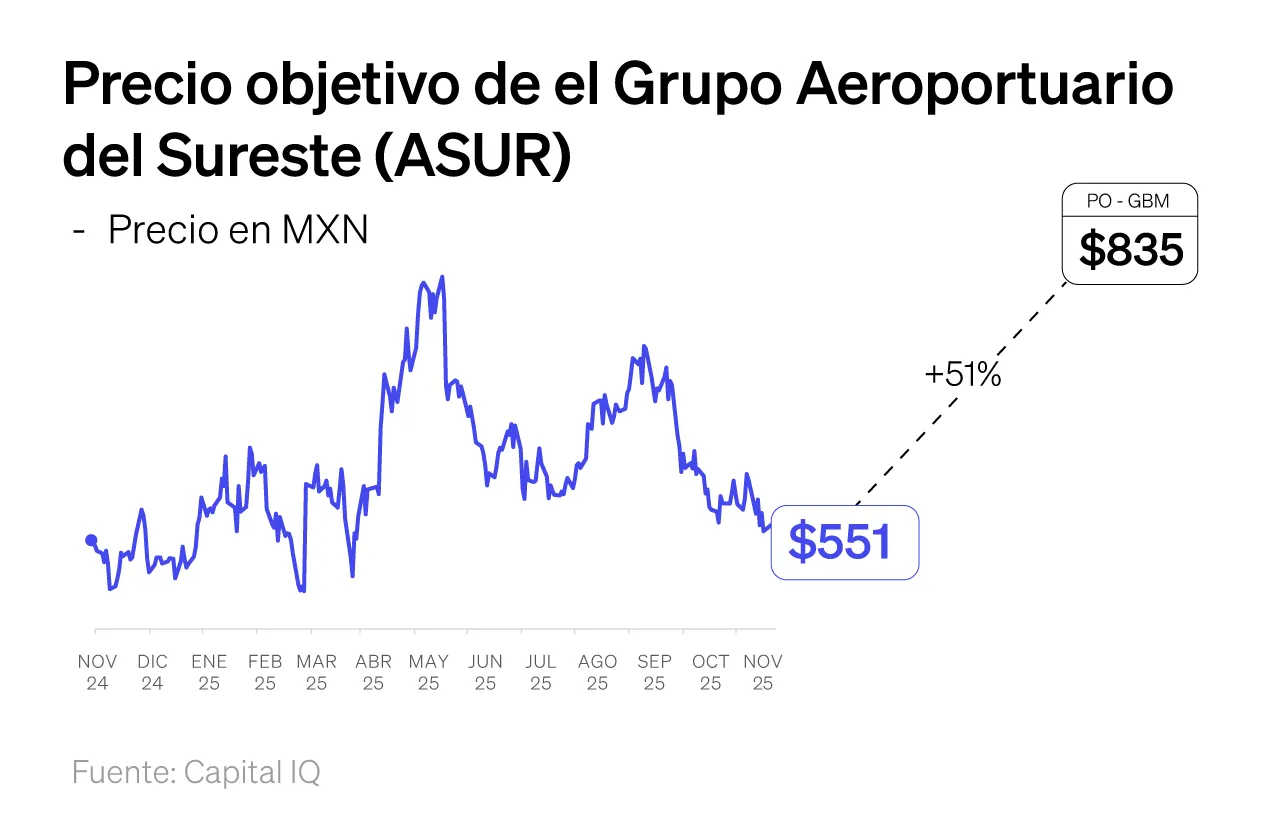

Precio actual: MXN $550 | Precio objetivo GBM: MXN $835 | Upside potencial: 51%

Grupo Aeroportuario del Sureste (ASUR) es uno de los operadores aeroportuarios más sólidos y diversificados de América Latina, con presencia en tres regiones clave: México, Colombia y Puerto Rico. La compañía administra 16 aeropuertos, incluyendo Cancún, el principal destino turístico de México y uno de los más transitados de Latinoamérica; Medellín (Rionegro), el segundo aeropuerto más importante de Colombia; y San Juan, el principal punto de entrada a Puerto Rico. Esta diversificación geográfica y regulatoria ha sido un pilar de estabilidad y resiliencia frente a la volatilidad del sector.

El modelo de negocio de ASUR se sustenta en dos fuentes principales de ingresos:

- Ingresos aeronáuticos, regulados por los Programas Maestros de Desarrollo (MDP) y directamente ligados al tráfico de pasajeros.

- Ingresos no aeronáuticos, derivados de la operación comercial dentro de las terminales (tiendas, estacionamientos, restaurantes y arrendamientos).

Durante el 3T25, la compañía enfrentó un entorno mixto: México registró una ligera contracción (-4.6%), mientras que Puerto Rico (+10.7%) y Colombia (+17.3%) mostraron un desempeño sólido, impulsados por el dinamismo del tráfico internacional. Bajo el marco regulado del MDP, ASUR ejecutó P$1.6 mil millones en CAPEX, equivalente al 47% del compromiso anual, sin comprometer su liquidez. Pese a las presiones por la apreciación del peso y un tráfico doméstico más débil, la empresa generó P$2.4 mil millones de flujo libre de efectivo, confirmando su eficiencia operativa y disciplina financiera.

En octubre de 2025, el tráfico total de pasajeros aumentó 1% interanual, con Colombia creciendo 5.1% —impulsado por un incremento de 14.8% en tráfico internacional—, mientras que México retrocedió marginalmente (-0.2%), afectado por menor tráfico doméstico. En comparación, OMA creció 8.5% por su exposición doméstica, y GAP retrocedió 0.8%, impactado por el huracán Melissa en Jamaica. En ese contexto, ASUR destacó por su estabilidad y diversificación regional, factores que la diferencian como un operador más balanceado.

Un hito reciente fue la adquisición de URW Airports LLC por USD 295 millones (~3% de su market cap), con la cual ASUR incorporará concesiones comerciales en aeropuertos estratégicos como LAX, Chicago O’Hare y JFK. Esta operación, centrada en la gestión y desarrollo de espacios comerciales, amplía su exposición internacional sin alterar su modelo de concesiones aeroportuarias. El cierre está previsto para el 4T25.

Durante el 3T25, los ingresos ex–construcción crecieron 1% interanual, mientras que el EBITDA retrocedió 1.4%, con un margen ajustado de 66.7%. La utilidad neta cayó 37.5%, afectada por una pérdida cambiaria de P$379 millones y mayores gastos financieros derivados del crédito por P$9,500 millones contratado en mayo. Aun así, ASUR mantuvo un balance sólido, con una posición de caja de P$16.3 mil millones y un apalancamiento de Deuda/EBITDA de solo 0.2x.

A nivel corporativo, la compañía continúa premiando a sus inversionistas, con un dividendo total autorizado de P$80 por acción en 2025, de los cuales P$65 ya fueron pagados y P$15 pendientes de liquidar. Pese a un trimestre catalogado como “ligeramente por debajo de expectativas”, debido al menor dinamismo en México y al impacto cambiario, el equipo de Research de GBM mantiene su recomendación Outperformer con precio objetivo de P$835, respaldado por una combinación de sólida generación de efectivo, disciplina financiera y valuación atractiva.

En términos de valuación, ASUR cotiza a 7.8x EV/EBITDA 2025e, por debajo de su nivel de 2024 (8.4x) y con una trayectoria proyectada hacia 5.6x en 2027e, impulsada por crecimiento operativo y una estructura de capital conservadora. El P/E FWD se ubica en 12.7x, mientras que OMA se ubica en 14.5x y GAP en 15.8x, comparativamente ASUR cotiza a múltiplos más bajos que sus pares pese a su mayor diversificación geográfica y dependencia del mercado mexicano.

En flujos, ASUR ofrece un FCF yield de 6.4% y un rendimiento por distribución estimado de 14.1% para 2025e, niveles que la colocan como una de las emisoras más rentables del sector aeroportuario global.

A pesar de su fortaleza estructural, ASUR enfrenta riesgos relevantes que podrían limitar su desempeño en el corto plazo. Entre ellos destacan la apreciación del peso mexicano, que reduce los ingresos en dólares provenientes del tráfico internacional, y la dependencia del turismo hacia Cancún, su activo más importante. Adicionalmente, la exposición a cambios regulatorios en México y a los nuevos Programas Maestros de Desarrollo (MDP) podría afectar los niveles tarifarios y la rentabilidad del segmento aeronáutico.

También persisten riesgos operativos asociados a eventos climáticos extremos, como huracanes o cierres temporales de aeropuertos, y a fluctuaciones en la demanda turística internacional derivadas de factores económicos o geopolíticos. No obstante, la diversificación geográfica de ASUR —con operaciones en México, Puerto Rico y Colombia— mitiga parcialmente estos riesgos, mientras su bajo apalancamiento y fuerte generación de flujo de efectivo le brindan capacidad para enfrentar escenarios adversos.

En conclusión, ASUR combina una valuación atractiva, solidez financiera y exposición geográfica diversificada, ofreciendo una oportunidad defensiva dentro del sector infraestructura. Su capacidad para generar efectivo, disciplina en inversión y alto retorno en efectivo al accionista respaldan la tesis de largo plazo. En un entorno donde el consumo y el turismo internacional siguen firmes, ASUR es una historia de estabilidad, flujo constante y creación de valor sostenido.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)