20 de marzo

Actualizado: hoy a las 7:00 am

The Idea

Hims & Hers Health (HIMS)

En un entorno donde el acceso a servicios de salud personalizados, digitales y asequibles se ha vuelto una prioridad para millones de personas, Hims & Hers Health (HIMS) ha logrado posicionarse como una de las compañías más disruptivas del sector. Con una propuesta centrada en el modelo directo al consumidor, la empresa ha capturado la atención de públicos jóvenes a través de productos para el bienestar, salud sexual, dermatología, salud mental y, más recientemente, pérdida de peso.

Su crecimiento operativo ha sido contundente. En su último reporte HIMS compartió que los downloads de su app aumentaron 47% anual, lo que marcó el ritmo más alto en seis meses. Este repunte fue impulsado principalmente por la plataforma Hers, que pasó de representar el 21% de las descargas hace un año a más del 44% actualmente. Al cierre de 2024, la compañía alcanzó 2.2 millones de suscriptores activos, lo que representa un crecimiento del 45% anual y una base casi cuatro veces mayor a la que tenía en 2021. Esta expansión ha sido posible gracias a un enfoque en tratamientos personalizados y multicomponente, con precios accesibles y una plataforma cada vez más robusta en términos tecnológicos.

El mercado ha comenzado a reconocer la magnitud de la oportunidad. Mientras que en 2022 el consenso proyectaba ingresos de apenas $573 millones de dólares para 2025, hoy se estiman $2.3 mil millones (cuatro veces más). Asimismo, para 2030, las proyecciones se han multiplicado por cinco, con expectativas superiores a los $7.8 mil millones. Aun así, HIMS cotiza a un múltiplo P/E 2026 de 35.6x y a un EV/EBITDA 2026 de 17.9x, lo que sigue siendo moderado para una compañía con esta tasa de expansión y sin deuda en su balance.

Uno de los principales motores de crecimiento ha sido su incursión en el segmento de pérdida de peso. El lanzamiento de soluciones orales y de GLP-1 compuesta ha incrementado notablemente el ingreso promedio por suscriptor, que llegó a $73 mensuales en el cuarto trimestre (+38% año a año). En su guía para 2025, la empresa estima que este segmento generará al menos $725 millones en ingresos, sin contar ventas de semaglutida (un medicamento que imita al GLP-1) en su forma comercial. Esto es clave, pues el 21 de febrero, la FDA resolvió el desabasto de este compuesto, lo que limitará la capacidad de HIMS de seguir vendiendo versiones compuestas más económicas. A partir de abril/mayo, la empresa deberá transitar hacia nuevas formulaciones como liraglutida personalizada, que podría mantenerse dentro del marco regulatorio si se considera clínicamente diferenciada.

Este aparente revés regulatorio provocó una fuerte corrección en la acción, que llegó a caer alrededor de 50% desde sus máximos de febrero. Sin embargo, los fundamentos siguen sólidos. La línea core del negocio (sin incluir GLP-1s) creció 43% en 2024, y la empresa continúa ganando participación de mercado en un espacio altamente competitivo. Además, ha reforzado su propuesta con adquisiciones clave: Medisource (una instalación 503b para manufactura), Trybe Labs (kits de laboratorio en casa), y una planta de péptidos que le permitirá incursionar en nuevas categorías como longevidad, dolor y salud metabólica.

A nivel financiero, HIMS cerró el cuarto trimestre de 2024 con ingresos de $481 millones (+95% interanual) y un EBITDA ajustado de $54 millones (+163%). La empresa generó $60 millones de flujo libre de efectivo y mantiene $265 millones de caja neta. Para 2025, la compañía espera ingresos entre $2.3-2.4 mil millones y un EBITDA ajustado entre $270-320 millones, superando estimaciones del mercado. Estas cifras aún no consideran ingresos por semaglutida comercial, por lo que podrían estar subestimadas.

Pese a este crecimiento exponencial, el sentimiento del mercado sigue dividido: el interés corto en la acción alcanzó 54.7 millones de acciones al 14 de marzo, equivalente a cerca del 30% del float, lo que refleja una posición técnica altamente sensible a noticias positivas (o posibles short squeezes).

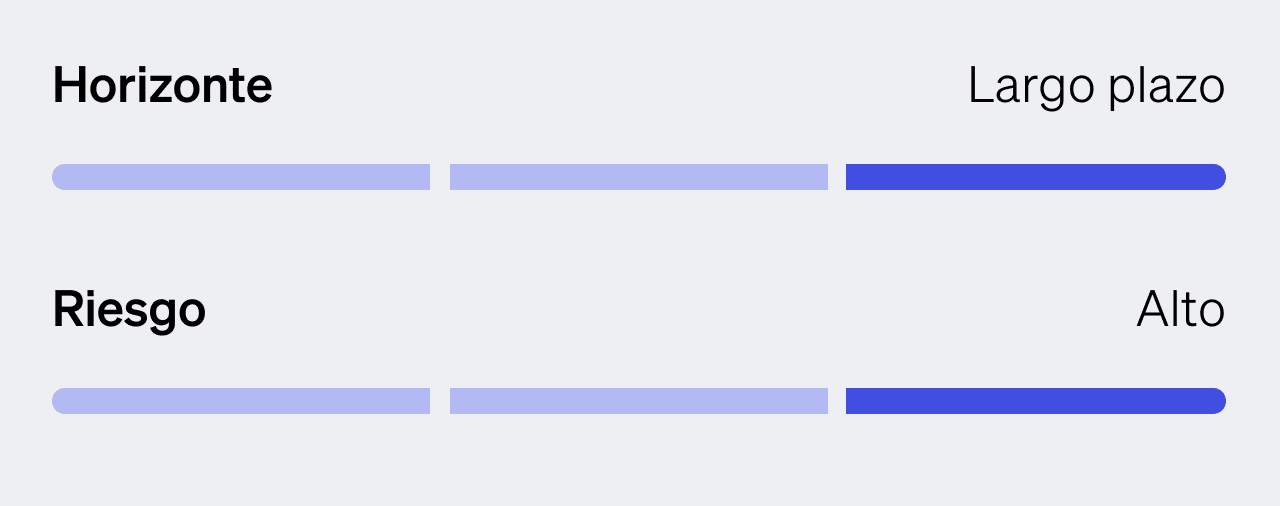

En resumen, HIMS ha dejado de ser una simple startup de telemedicina para convertirse en una plataforma integral de salud digital con proyección de largo plazo. Con ingresos estimados por encima de los $7 mil millones en 2030, márgenes en expansión, adquisiciones estratégicas, avances tecnológicos y un enfoque en escalar a más de 10 millones de suscriptores, la compañía parece estar aún en una fase temprana de su historia de crecimiento. Aunque ha registrado un rally del 16% en lo que va del año —y recientemente enfrentó una corrección— su valuación sigue siendo atractiva para inversionistas con tolerancia a la volatilidad, en un contexto donde HIMS podría consolidarse como la próxima gran historia del sector salud.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)