20 de marzo

Actualizado: hoy a las 7:00 am

The Idea

JD.com Inc. (JD)

JD.com, conocido como el “Amazon de China”, pasó de ser una pequeña tienda de electrónica a convertirse en uno de los conglomerados de comercio electrónico y logística más grandes del mundo. Su modelo se apoya en tres divisiones principales: retail, logística y nuevos negocios, con una integración vertical que le otorga ventajas competitivas difíciles de replicar.

En el segundo trimestre de 2025, la compañía reportó ingresos récord de USD 49.8 mil millones, un crecimiento interanual de 24%, impulsado principalmente por su negocio de retail y el fuerte despegue de JD Food Delivery, que ya supera los 25 millones de pedidos diarios. El énfasis en eficiencia operativa ha permitido que JD acumule 13 trimestres consecutivos de mejora en márgenes, con su margen de retail expandiéndose de 3.9% a 4.5%.

Los ingresos en JD Logistics crecieron 16.6% interanual hasta USD 7.2 mil millones, impulsado por contratos externos, mientras que la división de Nuevos Negocios avanzó 199% YoY, reflejando la rápida tracción de JD Food Delivery y otras iniciativas. La compañía generó USD 1.4 mil millones en flujo de caja libre durante el 2T25 con un FCF Yield por encima de 9% y recompras por USD 1.5 mil millones, lo que demuestra disciplina financiera y capacidad de retorno al accionista.

A pesar de las guerras de precios y la presión en márgenes, JD mantuvo rentabilidad este trimestre y ajustó su guía para 2025. La estimación de ventas para el trimestre actual es de $41.21 mil millones, con un crecimiento interanual de 11.1%. Las proyecciones para el año fiscal 2025 y 2026 son de $183.33 mil millones y $192.78 mil millones, lo que indica crecimientos de +14% y 5.2%, respectivamente.

La ventaja estructural de JD radica en su red logística: más de 1,300 almacenes, 17,000 estaciones de entrega, cobertura en 99% de China y el parque logístico automatizado más grande del mundo, respaldado por más de 210,000 empleados. Esta infraestructura le permite cumplir entregas el mismo día en más del 90% del territorio chino, un diferenciador frente a Alibaba, Pinduoduo y Amazon. La base de usuarios activos mensuales en delivery creció 40% YoY gracias a esta red.

A nivel estratégico, JD está invirtiendo fuerte en IA aplicada a logística. En 2025 lanzó Joy Industrial, un modelo de lenguaje entrenado con más de 10 millones de SKUs y datos de 8 millones de clientes corporativos, con aplicaciones en sectores industriales como automotriz, energía y robótica. También expandió su huella internacional con Joy Express en Arabia Saudita, fortaleciendo su presencia global en logística exprés. Estas apuestas refuerzan la visión de JD de convertirse en el líder mundial de infraestructura logística inteligente.

En valuación, JD cotiza a un P/E FWD de 12.6x, con descuento significativo frente a Alibaba (20.8x), Amazon (33.1x) y el promedio global del sector (25.3x). Hoy, 24 de septiembre, la acción cotiza en USD $35, frente a un precio objetivo promedio de USD $41, lo que implica un upside potencial de 16%. Este atractivo relativo se da en un contexto en el que el mercado chino en general ha sido castigado por tensiones comerciales y nuevas regulaciones, lo que ofrece a inversionistas internacionales un punto de entrada interesante.

En pocas palabras, nos gusta JD ahora porque combina ingresos récord con expansión de márgenes, un liderazgo logístico sin paralelo en China, una clara apuesta por la innovación en inteligencia artificial y expansión global, y una valuación muy por debajo de sus pares internacionales.

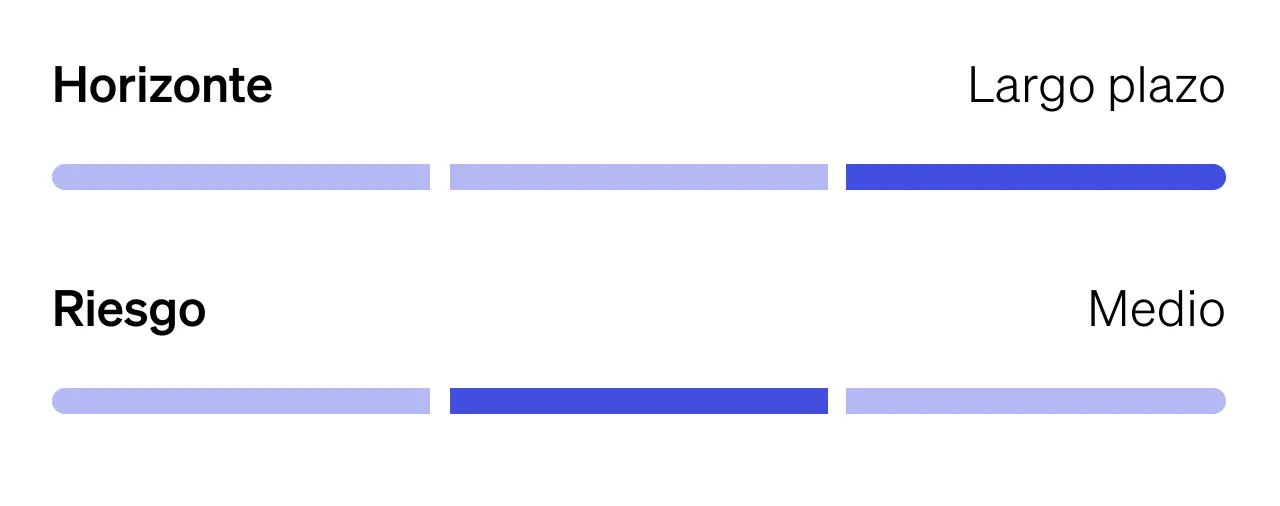

JD combina escala, infraestructura de clase mundial y una valuación atractiva frente a sus pares globales. Si bien enfrenta riesgos regulatorios, competencia intensa y presión en márgenes por la guerra de precios en delivery, su liderazgo en logística, foco en innovación tecnológica y diversificación de negocios la posicionan como una de las apuestas más sólidas para capturar el potencial de largo plazo del consumo digital en China.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)