20 de marzo

Actualizado: hoy a las 10:00 am

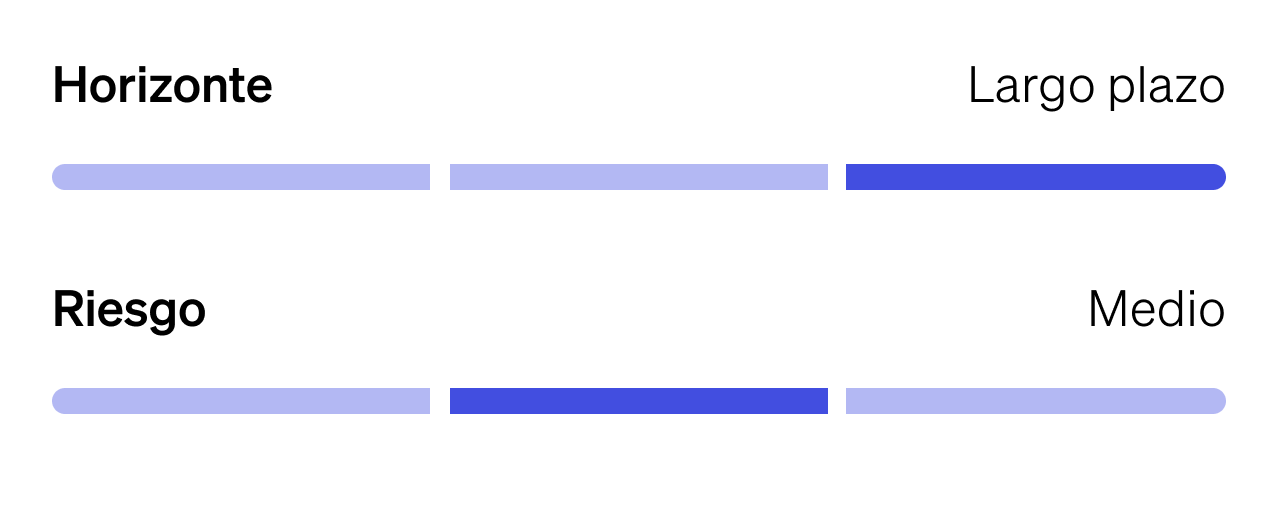

The Idea

JD.com (JD)

China es el mayor mercado de comercio electrónico del mundo, concentrando más del 50% de las ventas minoristas en línea a nivel global. En ese ecosistema, JD.com (JD) se posiciona como una de las plataformas más sólidas y eficientes, combinando tecnología, logística propia y una creciente diversificación de negocios. Tras una transformación de más de dos décadas, JD no es solo un retailer digital, sino una compañía tecnológica anclada en su cadena de suministro, que continúa expandiendo su ecosistema con nuevas verticales como salud, seguros, delivery y servicios B2B.

JD opera a través de cuatro divisiones principales. La primera es JD Retail, su núcleo histórico, que incluye la venta directa de productos al consumidor, como electrónicos, moda, alimentos, salud y más. Este segmento también abarca JD Worldwide (para importaciones), JD Fresh (para perecederos) y JD E-Space (experiencias físicas). La segunda es JD Logistics, su brazo de logística que opera de forma interna y externa, ofreciendo servicios de almacenamiento, entrega, última milla y soluciones integradas. La tercera división es JD Health, enfocada en servicios de salud digital, consultas médicas en línea, y venta de productos farmacéuticos. La cuarta, conocida como New Businesses, incluye operaciones emergentes como JD Property, JD Industrials, Jingxi (para comercio en zonas rurales), servicios internacionales y otros desarrollos tecnológicos. Aunque JD Health y JD Logistics cotizan por separado en la Bolsa de Hong Kong, ambas siguen siendo subsidiarias controladas por JD.

JD entregó resultados sólidos en el 1T25: ingresos netos crecieron +15.8% anual, con expansión en todas las divisiones; y el ingreso neto +43% año a año. Este avance refleja una recuperación del consumo, eficiencia operativa y mejoras en márgenes. Además, JD lanzó su nuevo negocio de food delivery, expandió JD Logistics a Europa y Asia, y anunció una iniciativa para redirigir exportaciones al consumo doméstico.

En 2024 JD completó un programa de recompra por $3 mil millones en solo cinco meses (6% de su market cap), y activó otro por $5 mil millones (11% de su market cap), reflejando una visión fuerte en el negocio. Además, la empresa genera suficiente caja para mantener esta tendencia, con un múltiplo de caja neta a EBITDA para 2025 de 2.3x.

Sin embargo, JD cotiza con múltiplos comprimidos: un P/E 2025 de 7.8x, un EV/EBITDA 2025 de 4.5x, un FCF Yield de 12% y un Dividend Yield superior al 3%. Estos niveles reflejan un fuerte castigo frente a sus fundamentales. Con estas cifras, JD cotiza con más de un 38% de descuento frente al estimado del consenso (US$53 vs precio actual de ~US$32).

¿Por qué JD?

- Liderazgo logístico y tecnológico en China: su modelo operativo permite entregas en menos de 24 horas en ciudades clave, algo que Alibaba o PDD no logran replicar.

- Ecosistema en expansión con sinergias: JD Retail y JD Logistics están creciendo con márgenes saludables, mientras JD Health ya opera con IA y 91% de satisfacción.

- Recompras agresivas y balance sólido: la empresa está aprovechando su castigo bursátil para recomprar acciones y elevar su EPS.

- Valuación históricamente baja: cotiza con descuentos importantes frente a su promedio de 5 años en P/E, y con múltiplos muy por debajo de pares como Coupang, MercadoLibre y Alibaba.

- China como motor estructural: la recuperación post-pandemia y el aumento del consumo premium crean una base de crecimiento, pese a riesgos macro o regulatorios.

Si bien JD cuenta con ventajas operativas claras, enfrenta una competencia feroz en su mercado local. Alibaba y Pinduoduo siguen siendo actores dominantes con modelos más livianos y agresivos en precios, lo que puede presionar los márgenes de JD. Además, el entorno regulatorio en China sigue siendo impredecible: aunque JD ha evitado sanciones severas, cualquier cambio en políticas sobre privacidad de datos, prácticas antimonopolio o protección al consumidor podría afectar su operación o crecimiento. A nivel macroeconómico, la recuperación del consumo en China ha sido más lenta de lo esperado tras la pandemia, y la persistente incertidumbre en el sector inmobiliario podría seguir afectando la confianza del consumidor. Finalmente, las tensiones geopolíticas —particularmente entre China y Estados Unidos— podrían limitar su expansión internacional o afectar el apetito de inversionistas globales por activos chinos.

JD es una jugada estructural en el consumo digital chino y la evolución logística global. Su combinación de activos, integración vertical, caja neta, recompras activas y valuación castigada la convierten en una de las oportunidades más atractivas del comercio electrónico global para inversores con visión de mediano y largo plazo.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)