20 de marzo

Actualizado: hoy a las 1:00 am

The Idea

Nintendo (7974 JP | NTDOY N)

Nintendo se ha consolidado como una de las compañías de entretenimiento interactivo más icónicas y resilientes del mundo, con una posición dominante en videojuegos gracias a la integración vertical de hardware, software y propiedad intelectual. A diferencia de otros competidores del sector, la compañía opera bajo un modelo cerrado y diferenciado que le permite controlar la experiencia del usuario, maximizar la monetización de sus franquicias y construir relaciones de largo plazo con una base de consumidores multigeneracional.

Tras el éxito extraordinario de Nintendo Switch, la compañía ejecutó de manera altamente efectiva la transición hacia Nintendo Switch 2, lanzada en junio de 2025, marcando el inicio de un nuevo ciclo de crecimiento estructural. En apenas cuatro meses desde su lanzamiento, la plataforma superó 10.36 millones de consolas vendidas y 20.62 millones de unidades de software, convirtiéndose en el arranque más exitoso en la historia de las consolas de Nintendo. Este desempeño llevó a la compañía a revisar al alza su guía anual de ventas de hardware a 19 millones de unidades, reflejando una demanda superior a lo previsto.

La retrocompatibilidad ha sido un factor clave para mitigar los riesgos típicos de una transición generacional, permitiendo que 84% de los usuarios de Switch 2 migren desde el Switch original y que el catálogo existente continúe monetizándose de forma activa. Apoyada en una infraestructura digital consolidada con más de 400 millones de cuentas Nintendo y 34 millones de suscriptores de Nintendo Switch Online, la compañía refuerza la continuidad del ecosistema y la recurrencia de ingresos.

Uno de los pilares centrales es la fortaleza del modelo de negocio sustentado en un portafolio de propiedad intelectual única. Franquicias como Mario, Zelda, Pokémon, Donkey Kong y Animal Crossing no solo impulsan el hardware, sino que se consolidan como títulos atemporales, capaces de generar ventas recurrentes de software a lo largo de todo el ciclo de vida de la consola. El desempeño inicial de Mario Kart World jugado por cerca de 9 de cada 10 compradores de Switch 2 ejemplifica la capacidad de estas franquicias para combinar monetización inmediata con recurrencia sostenida.

Esta fortaleza ha permitido a Nintendo expandir su ecosistema más allá del gaming tradicional hacia cine, parques temáticos, comercialización de productos y experiencias físicas, participando de forma directa en la producción y control de calidad. Iniciativas como The Super Mario Bros. Movie, futuros lanzamientos cinematográficos y la expansión global de Super Nintendo World refuerzan la conexión emocional con los consumidores y amplían la monetización. Apoyada en su base de cuentas Nintendo, la compañía ha construido un ecosistema multigeneracional con barreras de entrada basadas en confianza, lealtad y décadas de relación con el usuario.

En términos financieros, Nintendo ha entrado en una nueva fase de crecimiento impulsada por el lanzamiento de Switch 2. Durante el primer semestre del año fiscal 2026, la compañía reportó ingresos por ¥1,099.5 mil millones, un crecimiento de más de 110% interanual, mientras que la utilidad neta avanzó por encima de 80%, reflejando la rápida adopción del nuevo hardware y una sólida tracción inicial del software. Actualmente, más de la mitad de los ingresos provienen del negocio de hardware. Sin embargo, la estrategia de Nintendo apunta a incrementar el peso relativo del software y los ingresos digitales, que hoy representan ya una porción relevante del negocio y ofrecen márgenes estructuralmente más altos y mayor recurrencia.

Aunque el mayor peso del hardware presiona los márgenes en el corto plazo, la expansión acelerada de la base instalada sienta las bases para una mejora gradual del perfil de rentabilidad, conforme la mezcla de ingresos migre hacia ventas de juegos, contenido digital y servicios.

Desde una perspectiva competitiva, Nintendo opera en un mercado dinámico junto a jugadores como Sony y Microsoft, pero mantiene una posición única basada en diferenciación, control del ecosistema y orientación familiar. Este enfoque reduce la dependencia de tendencias tecnológicas de corto plazo y favorece una lealtad a la marca a lo largo del ciclo.

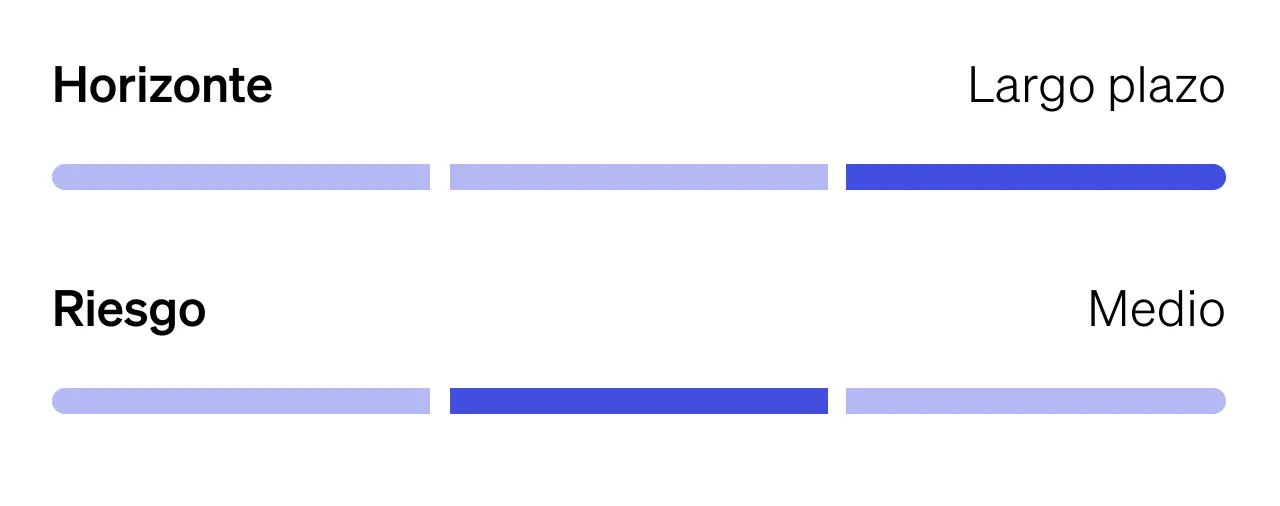

En términos de valuación, Nintendo cotiza a 28.3x P/E NTM y 23.5x EV/EBITDA NTM, niveles que incorporan expectativas elevadas; sin embargo, considerando el crecimiento reciente de los ingresos y la perspectiva de largo plazo del negocio, la acción se mantiene como una oportunidad de inversión interesante.

La inversión no está exenta de riesgos. El principal es la alta dependencia cíclica del hardware, ya que el desempeño financiero suele estar fuertemente ligado al éxito comercial de cada generación de consolas. Si el ritmo de adopción de Switch 2 se desacelera antes de que el software gane mayor peso en la mezcla de ingresos, los márgenes podrían permanecer presionados por más tiempo. Asimismo, el negocio de videojuegos enfrenta una competencia intensa de plataformas como Sony, Microsoft y el ecosistema móvil, lo que eleva los costos de desarrollo y aumenta el riesgo de que ciertos lanzamientos no alcancen las expectativas comerciales.

Finalmente, factores externos como fluctuaciones cambiarias, cambios en hábitos de consumo digital, o un entorno macroeconómico más débil podrían impactar la demanda discrecional de videojuegos. No obstante, la fortaleza de sus franquicias, su balance sólido y su creciente enfoque en ingresos de software y servicios ayudan a mitigar estos riesgos en el largo plazo.

Nintendo es una oportunidad cíclica de alta calidad en un momento clave de su ciclo. Con el lanzamiento de una nueva consola impulsando la expansión de su base instalada y una estrategia clara para incrementar el peso del software y los ingresos digitales, la compañía se encuentra bien posicionada para mejorar gradualmente su rentabilidad. Sumado a la fortaleza de sus franquicias y a una creciente opcionalidad, Nintendo ofrece un perfil atractivo de creación de valor para el largo plazo.

Disclaimer

Febrero 03, 2026

Clientes GBM,

Este material ha sido elaborado por Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa con fines exclusivamente informativos y no constituye una invitación, oferta o solicitud para comprar o vender valores, instrumentos financieros o derivados. Su contenido se basa en información obtenida de fuentes que se consideran confiables; sin embargo, no se garantiza su exactitud, integridad o veracidad. Las opiniones, estimaciones y proyecciones aquí contenidas reflejan exclusivamente el criterio de los responsables de su elaboración a la fecha de publicación y pueden cambiar sin previo aviso. GBM no asume obligación alguna de dar seguimiento ni actualizar el contenido de las ideas publicadas ante eventos, noticias o circunstancias posteriores a su emisión.

La información histórica contenida en este material tiene únicamente un carácter ilustrativo, mientras que las estimaciones o proyecciones se basan en supuestos que podrían no materializarse. El desempeño pasado no garantiza resultados futuros. Las inversiones en valores e instrumentos financieros implican riesgos, incluyendo la pérdida del capital invertido, debido a fluctuaciones en el mercado.

Quienes elaboraron este reporte no recibieron compensación alguna por parte de las emisoras analizadas, y sus opiniones no están influenciadas por relaciones comerciales con dichas emisoras. Asimismo, declaran que no mantienen inversiones directas ni por interpósita persona en los valores o instrumentos derivados sobre los que versa este reporte. Asimismo, ningún consejero, director general o directivo relevante de GBM ocupa cargos directivos en las emisoras materia del reporte, conforme a lo dispuesto por la regulación aplicable.

GBM declara que, al cierre de los tres meses anteriores, no mantiene inversiones iguales o superiores al 1% de su cartera propia en los valores o instrumentos financieros derivados objeto de este material.

Yolanda Islas Pro

yislasp@gbm.com.mx

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)