20 de marzo

Actualizado: hoy a las 10:00 am

The Idea

Oscar Health (OSCR)

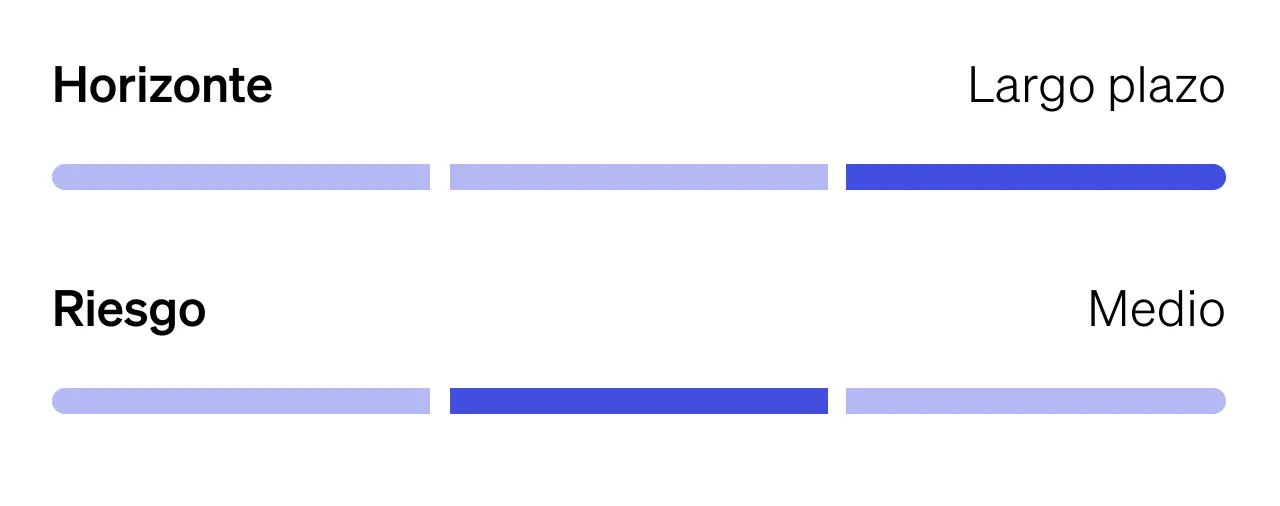

Reemplazamos CELH con Oscar Health (OSCR) en nuestro portafolio de Top Picks internacionales, una apuesta defensiva e innovadora dentro del sector salud con alto potencial de crecimiento.

La decisión responde a una estrategia de rotación hacia sectores más defensivos como el de seguros de salud, que tienden a mostrar mayor resiliencia en escenarios económicos inciertos. Además, OSCR combina tecnología e innovación con un modelo directo al consumidor, lo que le permite ganar participación de mercado en un entorno regulado y en expansión como el de la Ley de Cuidado de Salud a Bajo Precio (ACA) en US.

Oscar Health (OSCR) es una aseguradora de salud estadounidense enfocada en tecnología, especializada en ofrecer planes médicos bajo la ACA. Combina seguros tradicionales con una plataforma digital propia que permite gestionar coberturas, agendar consultas virtuales y recibir atención personalizada. Su propuesta se centra en mejorar la experiencia del usuario, reducir costos administrativos y fomentar la atención preventiva. Con un fuerte enfoque en innovación, Oscar ha logrado crecer rápidamente y posicionarse como un jugador disruptivo en el sector salud en US.

Nuestra tesis de inversión en OSCR se apoya en los siguientes pilares:

Disrupción tecnológica:

- OSCR ha desarrollado una plataforma digital de seguros de salud con enfoque en experiencia de usuario, atención preventiva y automatización. Este modelo ha demostrado ser más eficiente que los de aseguradoras tradicionales, permitiendo costos más bajos y mayor fidelidad del cliente.

Alta exposición al mercado ACA:

- Con 24 millones inscritos en 2025 y espacio para seguir creciendo, Oscar se beneficia directamente del crecimiento estructural en cobertura individual subsidiada. Además, comienza a ganar tracción en pequeñas y medianas empresas a través de planes reembolsables (ICHRA).

Mejora operativa:

- Logró rentabilidad en 2024, y espera mantener márgenes crecientes, con ingresos proyectados de entre $11.2-11.3 mil millones para 2025. Sus márgenes médicos (MLR) están estimados en niveles de 80.7-81.7% para 2025, reflejando eficiencia en gestión de costos.

Valuación atractiva

- OSCR cotiza a un múltiplo razonable (18.3x P/E 2025) considerando su ritmo de crecimiento y expansión de márgenes, respaldado por una sólida posición de caja neta. La compañía ofrece un alto potencial de expansión de múltiplos si logra seguir consolidando su rentabilidad y escalabilidad, con estimaciones de crecimiento anual compuesto de 11% en ventas y 42% en utilidad neta en los próximos años.

Sin embargo, existen riesgos a monitorear en la empresa, entre los cuales se encuentran:

Dependencia de subsidios ACA:

- Cambios en la política de salud en US, especialmente en torno a subsidios del ACA, podrían afectar su base de ingresos.

Competencia creciente:

- Aseguradoras como UnitedHealth y Cigna están invirtiendo en digitalización, lo que podría aumentar la presión competitiva.

Exposición tecnológica:

- La plataforma digital es un diferenciador clave, pero también un punto de riesgo ante fallas operativas o ciberataques (ej. incidente de 2025 con costo de $400M).

Con la entrada de OSCR, retiramos a CELH de nuestra lista de Top Picks globales debido al cambio en el perfil riesgo-beneficio de CELH, tras su fuerte desempeño y ante riesgos que podrían limitar su expansión futura.

Desde que incorporamos a CELH a nuestro portafolio, ha tenido un rendimiento positivo del 28%.

Razones por las cuales hemos decidido escindir de esta acción:

- Valuación exigente: Tras alcanzar múltiplos cercanos a 50x P/E, CELH cotiza a niveles que incorporan una buena ejecución. Esto, limita el margen de error ante cualquier desaceleración en ventas o presión en márgenes —sobre todo considerando un crecimiento más conservador hacia adelante.

- Mayor competencia y presión promocional: El éxito de Celsius ha llamado la atención de competidores más grandes, como Monster y Pepsi, que están intensificando sus esfuerzos en bebidas energéticas saludables. Esto podría elevar los costos de adquisición de clientes y reducir márgenes.

- Dependencia de acuerdos con terceros: Su distribución depende en gran medida de la alianza con PepsiCo, lo que representa un riesgo estructural si las condiciones cambian o si surgen conflictos estratégicos.

Dado este nuevo entorno, creemos que el potencial de upside se ha moderado, mientras que los riesgos han aumentado.

La salida de CELH y la incorporación de OSCR responden a un ajuste estratégico hacia compañías con mayor visibilidad operativa, resiliencia estructural y exposición a tendencias de largo plazo como la digitalización de la salud. En nuestra opinión, Oscar Health ofrece una combinación poco común de crecimiento acelerado, eficiencia operativa, mejora de márgenes y una valuación aún atractiva. Esto la posiciona como una apuesta diferenciada dentro del sector salud, con potencial para capturar valor en los próximos años.

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)