12 de marzo

Actualizado: hoy a las 1:00 pm

The Idea

Reddit (RDDT)

Reddit se ha consolidado como una de las plataformas digitales más singulares del ecosistema social global. A diferencia de redes tradicionales centradas en relaciones personales, se organiza en comunidades temáticas donde más de 121 millones de usuarios activos diarios participan en conversaciones sobre intereses específicos. Este diseño genera audiencias altamente segmentadas con niveles de engagement superiores al promedio del sector, convirtiéndola en un entorno atractivo para anunciantes que buscan precisión contextual.

Durante años, el principal reto de RDDT no fue atraer usuarios, sino monetizarlos. Esa narrativa ha cambiado de forma estructural. Hoy, más del 90% de los ingresos proviene de publicidad —anuncios display, video y formatos patrocinados segmentados por comunidad—. El ARPU pasó de $1.44 a $5.98, mientras la base de usuarios creció de aproximadamente 55 millones a 121 millones de usuarios activos diarios. La combinación de mayor escala y mejor monetización ha impulsado una expansión relevante en ingresos y flujo de caja.

Adicionalmente, RDDT ha comenzado a diversificar sus fuentes de ingreso. El licenciamiento de datos a empresas de inteligencia artificial —incluyendo un acuerdo con Google estimado en ~$60 millones anuales— abre una línea de alto margen vinculada al entrenamiento de modelos generativos, posicionando a la compañía como proveedor estratégico de datos conversacionales únicos y difíciles de replicar.

La reciente corrección de la acción, cercana al -39% en los últimos tres meses, refleja un entorno macroeconómico más retador, mayor competencia y riesgos regulatorios. El precio pasó de aproximadamente $224 a $136 dólares. Sin embargo, los fundamentales operativos continúan mostrando dinamismo: la guía del cuarto trimestre de 2025 implicó un crecimiento interanual superior al +55%, y el mercado proyecta que los ingresos publicitarios podrían crecer alrededor de +42.8% en 2026, el más alto dentro de su grupo comparable. La compañía también anunció un programa de recompra de acciones por $1,000 millones, señal de confianza en la trayectoria del negocio.

El crecimiento internacional representa otra fuente relevante de expansión: aproximadamente 50% de los usuarios se encuentran en Estados Unidos, dejando amplio espacio para escalar en Europa, Latinoamérica y Asia. Paralelamente, RDDT ha invertido en herramientas de autoservicio publicitario para competir con Meta y Google, ampliando su atractivo entre anunciantes de distintos tamaños. La diversificación hacia sectores como salud, finanzas y educación reduce gradualmente la dependencia histórica de anunciantes de videojuegos y tecnología.

En valuación, RDDT cotiza aproximadamente a 24x utilidades proyectadas para 2027, múltiplo que no refleja plenamente su diferencial de crecimiento frente a plataformas como Meta (18x), que crece a tasas de dos dígitos mientras RDDT expande ingresos al 40%–50% anual. Con un precio objetivo de $245 dólares, el potencial de apreciación desde los niveles actuales implica un upside cercano al +80%, en línea con estimaciones de analistas de Guggenheim.

La tesis conlleva riesgos relevantes: competencia intensa de Meta, Google, TikTok y YouTube; posible impacto de una desaceleración macroeconómica en el gasto publicitario; evolución regulatoria en privacidad y moderación de contenido; y un ARPU aún por debajo de plataformas maduras como Meta o Snap. Asimismo, la dependencia de moderadores voluntarios introduce un elemento operativo que debe administrarse con cuidado.

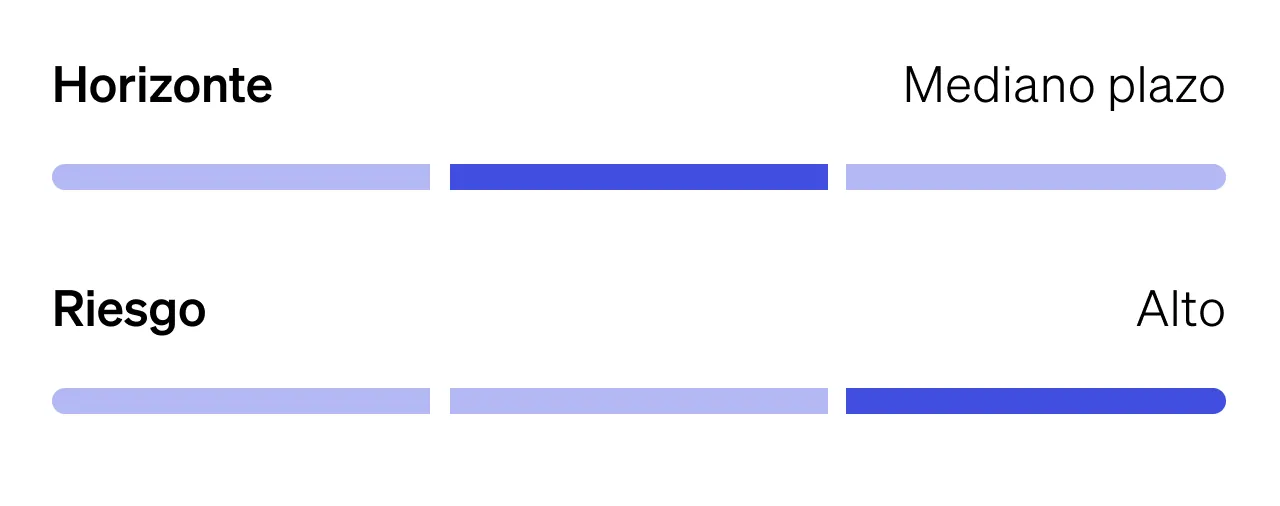

En conjunto, RDDT se encuentra en un punto de inflexión. Tras una corrección significativa, la acción refleja mayor escepticismo que deterioro estructural. Para inversionistas con horizonte de 12 a 18 meses y tolerancia a la volatilidad, representa una oportunidad respaldada por crecimiento acelerado, expansión sostenida en monetización y potencial de revaluación significativo.

Disclaimer

Marzo 10, 2026

Clientes GBM,

Este material ha sido elaborado por Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa con fines exclusivamente informativos y no constituye una invitación, oferta o solicitud para comprar o vender valores, instrumentos financieros o derivados. Su contenido se basa en información obtenida de fuentes que se consideran confiables; sin embargo, no se garantiza su exactitud, integridad o veracidad. Las opiniones, estimaciones y proyecciones aquí contenidas reflejan exclusivamente el criterio de los responsables de su elaboración a la fecha de publicación y pueden cambiar sin previo aviso. GBM no asume obligación alguna de dar seguimiento ni actualizar el contenido de las ideas publicadas ante eventos, noticias o circunstancias posteriores a su emisión.

La información histórica contenida en este material tiene únicamente un carácter ilustrativo, mientras que las estimaciones o proyecciones se basan en supuestos que podrían no materializarse. El desempeño pasado no garantiza resultados futuros. Las inversiones en valores e instrumentos financieros implican riesgos, incluyendo la pérdida del capital invertido, debido a fluctuaciones en el mercado.

Quienes elaboraron este reporte no recibieron compensación alguna por parte de las emisoras analizadas, y sus opiniones no están influenciadas por relaciones comerciales con dichas emisoras. Asimismo, declaran que no mantienen inversiones directas ni por interpósita persona en los valores o instrumentos derivados sobre los que versa este reporte. Asimismo, ningún consejero, director general o directivo relevante de GBM ocupa cargos directivos en las emisoras materia del reporte, conforme a lo dispuesto por la regulación aplicable.

GBM declara que, al cierre de los tres meses anteriores, no mantiene inversiones iguales o superiores al 1% de su cartera propia en los valores o instrumentos financieros derivados objeto de este material.

Yolanda Islas Pro

yislasp@gbm.com.mx

NIO Inc. (NIO N)

FEMSA (FEMSAUBD)

PINFRA (PINFRA* | PINFRAL)