14 de marzo

Actualizado: ayer a las 7:00 pm

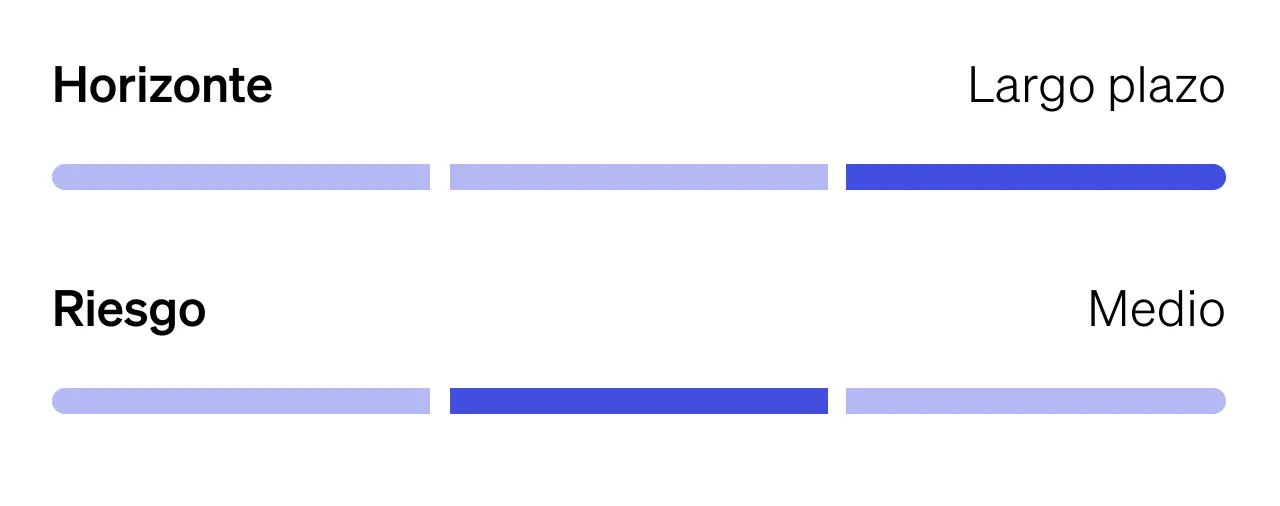

The Idea

Samsung Electronics (005930)

Samsung Electronics es la mayor empresa tecnológica de Corea del Sur y uno de los conglomerados industriales más relevantes a nivel global. Opera a través de tres divisiones principales: Semiconductores, donde lidera el mercado mundial de memoria DRAM y NAND; Mobile & Consumer Electronics, que incluye smartphones Galaxy, dispositivos conectados y electrodomésticos; y Display Solutions, con posición dominante en pantallas OLED. Esta diversificación le otorga escala, integración vertical y generación de flujo de efectivo a lo largo de distintos ciclos tecnológicos, consolidándola como un actor central en la cadena global de suministro.

La compañía atraviesa una etapa marcada por recuperación operativa, exposición directa al ciclo estructural de inteligencia artificial y una valuación que no refleja plenamente este posicionamiento. Mientras el mercado ha premiado a empresas vinculadas a infraestructura de IA, Samsung aún cotiza como fabricante tradicional de hardware, pese a su rol estratégico en el nuevo ciclo tecnológico.

En los últimos trimestres, la narrativa cambió de forma significativa. Tras un periodo de rezago en memoria avanzada, la empresa recuperó liderazgo con el desarrollo y producción masiva de HBM4, componente clave para chips de alto rendimiento utilizados en servidores de inteligencia artificial. En febrero de 2026 inició su producción masiva, integrándose a la cadena de suministro de los chips “Rubin” de NVIDIA. Esto valida su capacidad tecnológica y la posiciona como proveedor estratégico dentro del ecosistema de IA. A diferencia de la memoria tradicional, los módulos HBM ofrecen márgenes operativos superiores por su mayor complejidad y valor agregado.

El impacto se reflejó en resultados. En el cuarto trimestre de 2025, la división de semiconductores reportó un beneficio récord de ₩16.4 billones, casi seis veces superior al mismo periodo del año anterior. Esto sugiere que la fase baja del ciclo de memoria habría quedado atrás y que la compañía entra en una nueva etapa de expansión, impulsada por la demanda estructural de centros de datos y modelos de IA generativa.

Pese a esta recuperación, Samsung cotiza cerca de 8.7x P/E, múltiplo inferior al de empresas comparables en tecnología avanzada. Por ejemplo, Apple cotiza alrededor de 30x utilidades, mientras que otras compañías ligadas al ecosistema de IA presentan valuaciones más exigentes. La disparidad refleja un “descuento de conglomerado” asociado a su diversificación, más que a una debilidad estructural en su negocio.

Bajo estimaciones hacia 2027, la compañía podría superar en beneficio operativo anual a varias grandes tecnológicas globales. Sin embargo, el mercado continúa aplicando dicho descuento, lo que abre la posibilidad de una revaluación si comienza a ser percibida principalmente como infraestructura crítica para IA.

Si bien la memoria avanzada es el motor principal de la tesis, la división móvil actúa como generador estable de caja. El lanzamiento del Galaxy S26 Ultra en febrero de 2026 reforzó su posicionamiento en capacidades de inteligencia artificial integrada directamente en el dispositivo.

Un elemento estructural diferenciador es su integración vertical. Samsung diseña y produce parte relevante de sus propios componentes, lo que le permite optimizar costos y cadena de suministro frente a competidores que dependen de terceros. Esto aporta resiliencia en márgenes y flexibilidad estratégica, particularmente en entornos de volatilidad geopolítica.

Entre los riesgos destaca la ciclicidad del mercado de memoria. Una desaceleración en la demanda de servidores de IA o un exceso de capacidad en la industria podría presionar márgenes. Asimismo, persisten riesgos geopolíticos derivados de tensiones entre Estados Unidos y China que podrían afectar cadenas de suministro o exportaciones de tecnología avanzada. El descuento de conglomerado podría mantenerse si la compañía no comunica con mayor claridad el valor estratégico de su división de memoria avanzada.

En esencia, Samsung es uno de los principales proveedores de la infraestructura física que habilita la inteligencia artificial a nivel global. Su liderazgo en HBM4 y su exposición directa al ciclo estructural de IA configuran un perfil de crecimiento que el mercado podría estar subestimando.

Disclaimer

Febrero 17, 2026

Clientes GBM,

Este material ha sido elaborado por Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa con fines exclusivamente informativos y no constituye una invitación, oferta o solicitud para comprar o vender valores, instrumentos financieros o derivados. Su contenido se basa en información obtenida de fuentes que se consideran confiables; sin embargo, no se garantiza su exactitud, integridad o veracidad. Las opiniones, estimaciones y proyecciones aquí contenidas reflejan exclusivamente el criterio de los responsables de su elaboración a la fecha de publicación y pueden cambiar sin previo aviso. GBM no asume obligación alguna de dar seguimiento ni actualizar el contenido de las ideas publicadas ante eventos, noticias o circunstancias posteriores a su emisión.

La información histórica contenida en este material tiene únicamente un carácter ilustrativo, mientras que las estimaciones o proyecciones se basan en supuestos que podrían no materializarse. El desempeño pasado no garantiza resultados futuros. Las inversiones en valores e instrumentos financieros implican riesgos, incluyendo la pérdida del capital invertido, debido a fluctuaciones en el mercado.

Quienes elaboraron este reporte no recibieron compensación alguna por parte de las emisoras analizadas, y sus opiniones no están influenciadas por relaciones comerciales con dichas emisoras. Asimismo, declaran que no mantienen inversiones directas ni por interpósita persona en los valores o instrumentos derivados sobre los que versa este reporte. Asimismo, ningún consejero, director general o directivo relevante de GBM ocupa cargos directivos en las emisoras materia del reporte, conforme a lo dispuesto por la regulación aplicable.

GBM declara que, al cierre de los tres meses anteriores, no mantiene inversiones iguales o superiores al 1% de su cartera propia en los valores o instrumentos financieros derivados objeto de este material.

Yolanda Islas Pro

yislasp@gbm.com.mx

NIO Inc. (NIO N)

Reddit (RDDT)

FEMSA (FEMSAUBD)