20 de marzo

Actualizado: hoy a las 2:00 am

The Idea

Uber (UBER)

Uber se ha transformado de manera profunda en los últimos años. Lo que comenzó como una aplicación de transporte se ha convertido en una de las plataformas de movilidad, entregas y logística más grandes del mundo, con presencia en más de 70 países y millones de usuarios activos mensuales. Hoy, Uber opera un ecosistema multiproducto que conecta oferta y demanda en tiempo real, posicionándose como un habilitador clave de la economía urbana digital.

Tras varios años priorizando crecimiento a cualquier costo, UBER ejecutó un cambio estratégico relevante: enfocarse en rentabilidad, eficiencia operativa y generación de flujo de efectivo. Esta transición ha permitido a la compañía alcanzar EBITDA positivo de forma sostenida, mejorar márgenes y fortalecer su perfil financiero, sin sacrificar crecimiento. La escala de su red, combinada con efectos de red difíciles de replicar, ha reforzado su posición competitiva.

Uno de los pilares centrales de la tesis es la diversificación de ingresos, que reduce la dependencia de un solo negocio y mejora la calidad del crecimiento. Actualmente, el mix de ingresos de UBER se distribuye de la siguiente manera:

- Uber Mobility (ride-hailing): ~50% de los ingresos

Es el negocio principal y más rentable de la compañía. Se beneficia de la recuperación de la movilidad urbana y del turismo, del pricing dinámico y de una mayor densidad de red, lo que ha impulsado una expansión sostenida de márgenes. - Uber Eats (entregas): ~47% de los ingresos

Incluye comida, grocery y retail. Ha evolucionado de un negocio enfocado en crecimiento a uno de rentabilidad estructural, apoyado en optimización logística, mayor frecuencia de uso, expansión de verticales y el programa de suscripción Uber One. - Uber Freight (logística): ~3% de los ingresos

Es el segmento más pequeño y cíclico, pero aporta opcionalidad estratégica al conectar cargadores y transportistas en logística terrestre, un mercado amplio y aún fragmentado con potencial de digitalización a largo plazo.

Este mix explica por qué UBER hoy es percibida como una plataforma multiproducto más resiliente, donde Mobility actúa como motor de rentabilidad, Eats como palanca de crecimiento con margen incremental y Freight como opción de largo plazo.

UBER opera en un mercado competitivo, pero mantiene una posición dominante tanto en viajes como en entregas, superando ampliamente en escala y crecimiento a jugadores como Lyft en movilidad y DoorDash en ciertas geografías de delivery. Su mayor base de usuarios, densidad de oferta y demanda y presencia global refuerzan fuertes efectos de red, lo que se traduce en más viajes, mejor utilización de la flota y mayor monetización por usuario, consolidando una ventaja estructural difícil de replicar para la competencia.

Desde una perspectiva estratégica, UBER también ha desarrollado nuevas fuentes de monetización dentro de su plataforma. La publicidad dentro de la app emerge como un negocio de alto margen, apalancado en datos y comportamiento del usuario, mientras que Uber One fortalece la lealtad y eleva el valor de vida del cliente.

Un elemento relevante de largo plazo es la opcionalidad en robotaxis. UBER ha optado por un modelo de bajo riesgo de capital, posicionándose como la plataforma de demanda y distribución, sin asumir directamente el CAPEX ni el riesgo tecnológico del desarrollo de vehículos autónomos. En un escenario donde la industria de robotaxis madure, UBER podría capturar valor significativo aprovechando su red, base de usuarios y experiencia operativa, sin comprometer su balance.

En términos de valuación, UBER cotiza a un P/E estimado 2026 de 21x, por debajo de su promedio de los últimos 12 meses de (29.6x) y a un EV/EBITDA cercano a 16x, niveles razonables considerando su transición a rentabilidad estructural y su crecimiento operativo. El PEG ratio de 0.64 sugiere que la valuación no refleja plenamente el crecimiento esperado de 20% CAGR en utilidades a 3 años.

Durante el 3T25, UBER entregó uno de los trimestres más sólidos de su historia, reflejando una clara aceleración en crecimiento y rentabilidad. El número de viajes creció 22% YoY, alcanzando 3.5 mil millones, impulsado por un aumento de 17% en usuarios activos mensuales y una mayor frecuencia de uso. Las Gross Bookings avanzaron 21% YoY, hasta USD 49.7 mil millones, mientras que los ingresos crecieron 20% YoY, llegando a USD 13.5 mil millones. La generación de caja también fue destacable, con USD 2.3 mil millones de flujo operativo y USD 2.2 mil millones de flujo libre de efectivo, consolidando la transición de Uber hacia una plataforma de crecimiento rentable y altamente generadora de efectivo.

De cara al 4T25, UBER anticipa Gross Bookings entre USD 52.25 y 53.75 mil millones, lo que implica un crecimiento de 17% a 21% YoY, apoyado en una demanda sólida en movilidad y entregas. Asimismo, se espera un EBITDA ajustado de entre USD 2.41 y 2.51 mil millones, representando un crecimiento de 31% a 36% YoY, lo que confirma la expansión estructural de márgenes. La compañía también destacó una posición de liquidez robusta, con USD 9.1 mil millones en efectivo e inversiones de corto plazo. En conjunto, la guía refuerza la tesis de que Uber entra a 2026 con alta visibilidad de crecimiento, rentabilidad y generación de caja.

No obstante, la inversión en UBER no está exenta de riesgos. Persisten riesgos regulatorios y laborales, particularmente relacionados con la clasificación de conductores en distintos mercados. La competencia en movilidad y entregas sigue siendo intensa y podría presionar márgenes en ciertas geografías. Asimismo, el desempeño de la compañía es sensible al entorno macroeconómico, dado su carácter de consumo discrecional en algunos mercados.

Desde una óptica fundamental, distintos modelos de valuación estiman un precio objetivo que implica que la acción podría más que duplicarse en 3–4 años, sustentado en expansión de márgenes, free cash flow creciente y una posición competitiva reforzada por fuertes efectos de red en Mobility y Delivery, además de un balance sólido y un programa de recompra significativo; el consenso de analistas sitúa el precio objetivo en torno a USD $111, lo que desde los niveles actuales cercanos a USD $85 (12/01/2026) implica un alza potencial de ~31%.

UBER combina una historia de crecimiento rentable con la convicción de inversionistas de referencia como Bill Ackman, quien ha hecho de la acción su posición más grande (~20% de su portafolio) y la califica como “increíblemente barata”, esperando un crecimiento cercano a 30% anual en EPS y un avance de ingresos

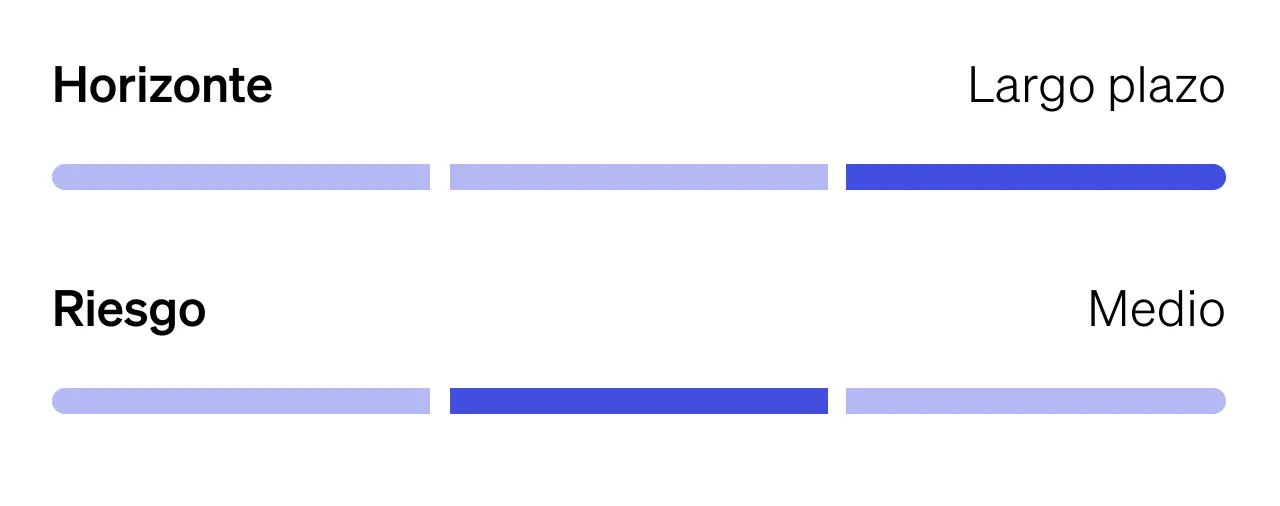

En conclusión, UBER representa una historia de crecimiento rentable con opcionalidad estratégica. La compañía combina escala global, efectos de red, diversificación de ingresos y disciplina operativa, con una valuación que aún luce atractiva frente a su potencial de largo plazo. Para inversionistas con horizonte extendido, UBER ofrece exposición directa a la digitalización de la movilidad urbana y los servicios bajo demanda, con un perfil de riesgo–retorno cada vez más balanceado y catalizadores claros hacia los próximos años.

Disclaimer

Enero 13, 2026

Clientes GBM,

Este material ha sido elaborado por Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa con fines exclusivamente informativos y no constituye una invitación, oferta o solicitud para comprar o vender valores, instrumentos financieros o derivados. Su contenido se basa en información obtenida de fuentes que se consideran confiables; sin embargo, no se garantiza su exactitud, integridad o veracidad. Las opiniones, estimaciones y proyecciones aquí contenidas reflejan exclusivamente el criterio de los responsables de su elaboración a la fecha de publicación y pueden cambiar sin previo aviso. GBM no asume obligación alguna de dar seguimiento ni actualizar el contenido de las ideas publicadas ante eventos, noticias o circunstancias posteriores a su emisión.

La información histórica contenida en este material tiene únicamente un carácter ilustrativo, mientras que las estimaciones o proyecciones se basan en supuestos que podrían no materializarse. El desempeño pasado no garantiza resultados futuros. Las inversiones en valores e instrumentos financieros implican riesgos, incluyendo la pérdida del capital invertido, debido a fluctuaciones en el mercado.

Quienes elaboraron este reporte no recibieron compensación alguna por parte de las emisoras analizadas, y sus opiniones no están influenciadas por relaciones comerciales con dichas emisoras. Asimismo, declaran que no mantienen inversiones directas ni por interpósita persona en los valores o instrumentos derivados sobre los que versa este reporte. Asimismo, ningún consejero, director general o directivo relevante de GBM ocupa cargos directivos en las emisoras materia del reporte, conforme a lo dispuesto por la regulación aplicable.

GBM declara que, al cierre de los tres meses anteriores, no mantiene inversiones iguales o superiores al 1% de su cartera propia en los valores o instrumentos financieros derivados objeto de este material.

Yolanda Islas Pro

yislasp@gbm.com.mx

Sea Limited (SE)

NIO Inc. (NIO N)

Reddit (RDDT)