24 de marzo

Actualizado: hoy a las 7:00 pm

The Story

Más allá del polvo gris: CEMEX y GCC, dos caminos hacia la grandeza

¿Qué pasaría si un día despertáramos en una ciudad sin cemento? No habría puentes que conecten regiones, ni carreteras que unan economías, ni hospitales ni escuelas tal como los conocemos en la vida urbana.El cemento es tan presente en nuestras vida cotidiana que se vuelve invisible. Detrás de ese polvo gris está la historia de cómo Norteamérica levantó sus grandes ciudades, impulsó su infraestructura y, más recientemente, construyó dos gigantes empresariales capaces de competir a nivel global.

CEMEX y GCC son dos caras de una misma industria, forjadas en el mismo país, pero con filosofías de crecimiento muy distintas. Una construyó un imperio global con base en la ambición y hoy busca redimirse a través de la eficiencia; la otra, avanzó con pasos firmes, silenciosos y ahora está lista para acelerar.

Hoy en The Story, junto con Alex Azar y Emilio Fuentes, analistas expertos en materiales de construcción de GBM Research, te presentamos a dos empresas cementeras con sede en México que trascienden fronteras y que podrían representar oportunidades atractivas para tu portafolio.

CEMEX: Del imperio global a la eficiencia disciplinada

CEMEX es mucho más que una cementera; es la historia de una empresa que pasó de la ambición global al redescubrimiento de la eficiencia. Su origen se remonta a 1906, cuando Joseph F. Brittingham fundó la primera planta de cemento a gran escala en México. Años más tarde, en 1931, tras la fusión de Cementos Hidalgo y Cementos Portland Monterrey, nació Cementos Mexicanos, CEMEX. Desde entonces, la compañía adoptó una visión nacional y posteriormente global, marcada por una ambición que la llevaría a convertirse en una de las cementeras más grandes del mundo.

Durante los 80 y 90, bajo el liderazgo de Lorenzo H. Zambrano, nieto del fundador, CEMEX consolidó el mercado mexicano y emprendió una agresiva expansión internacional. España, Sudamérica, Estados Unidos fueron el inicio de su camino, que más tarde incluyó adquisiciones icónicas como RMC en 2005 y Rinker en 2007 posicionaron a la empresa como un verdadero coloso global. Pero esa ambición tuvo un costo. La compra de Rinker, valuada en más de US$14 mil millones, ocurrió justo antes de la crisis financiera global de 2008. El apalancamiento se disparó y CEMEX pasó de ser una promesa global a una empresa atrapada por su propia deuda.

Por más de quince años, la compañía operó bajo presión: refinanciamientos recurrentes, desinversiones forzadas y credibilidad deteriorada frente a los inversionistas. Su prioridad dejó de crecer y pasó a sobrevivir. A pesar de su escala global, la empresa vivió en la sombra de sus decisiones pasadas, con un perfil de riesgo elevado y su limitada flexibilidad financiera.

El verdadero punto de inflexión llegó en 2024, cuando CEMEX recuperó el grado de inversión. Más que una mejora crediticia, este logro representó una redefinición estratégica: dejó atrás la ambición expansiva para enfocarse en la eficiencia, generación de caja y disciplina operativa. Bajo el liderazgo de Jaime Muguiro, su nuevo CEO, la empresa está escribiendo una nueva historia: menos ambición expansiva y más enfoque en retornos sostenibles. El cambio de narrativa es claro. Hoy, en lugar de prometer adquisiciones espectaculares, la empresa busca estabilidad, reducción de riesgos y la construcción de una base sólida para recompensar al accionista.

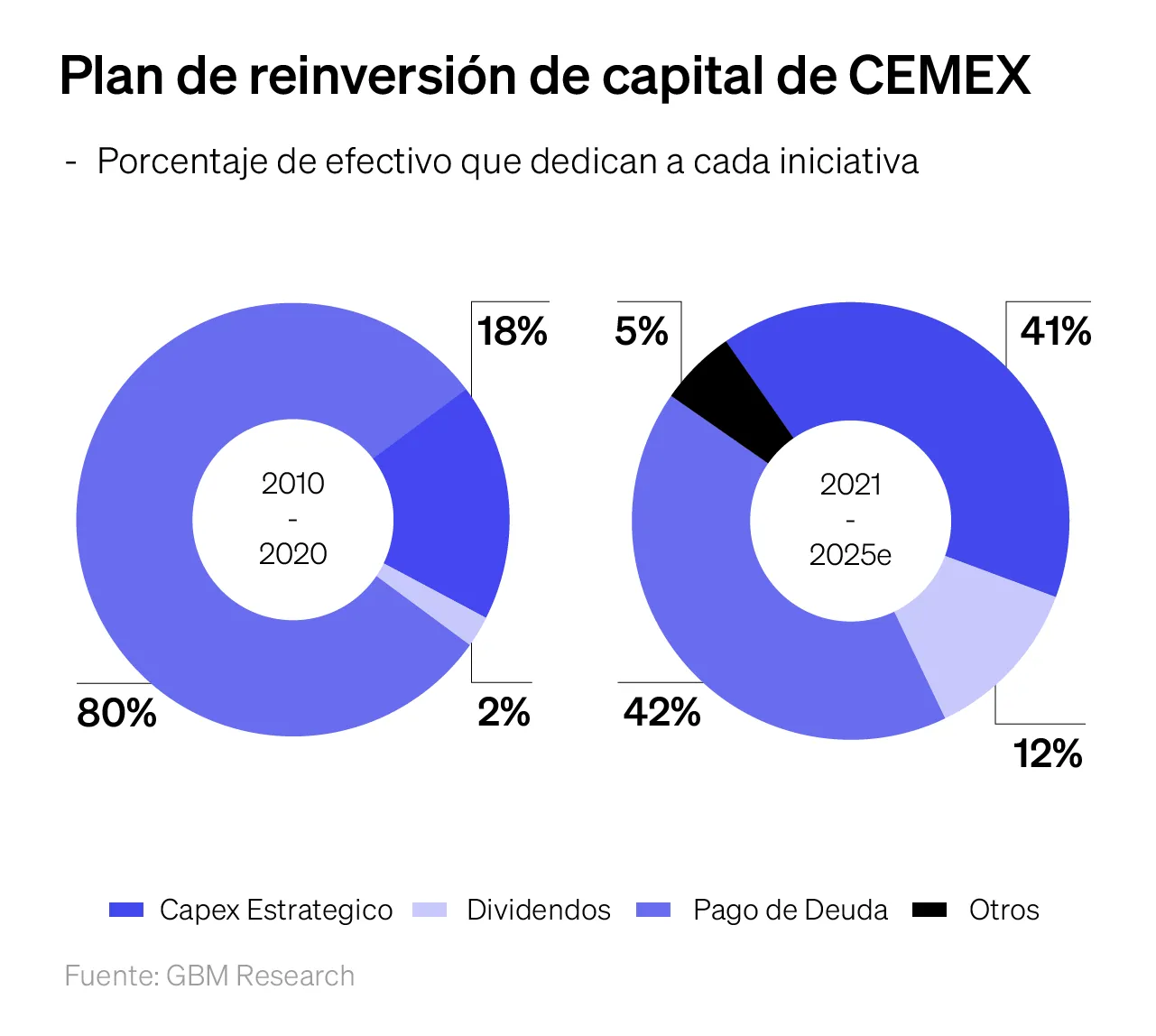

Este giro se traduce en acciones concretas. Desde 2021, CEMEX ha desinvertido activos por más de US$2 mil millones, principalmente en mercados emergentes, para simplificar su portafolio y redirigir capital hacia regiones más estables, como Estados Unidos. El resultado: mayor flujo libre de caja, capacidad de reducir aún más su deuda y devolver capital al inversionista.

En GBM mantenemos una tesis constructiva sobre CEMEX, calificándola como “Market Outperformer”. Nuestra visión positiva se sostiene en cuatro pilares: un balance más sólido, una estrategia de asignación de capital más racional, un enfoque claro en eficiencia operativa y, sobre todo, una valuación atractiva que no refleja completamente el nuevo perfil financiero de la empresa. CEMEX cotiza hoy a un múltiplo EV/EBITDA cercano a 6.9x, con un potencial de alza estimado en 37 %, lo que representa una oportunidad interesante en el sector de materiales de construcción.

La política de dividendos progresiva iniciada en 2024 marca el inicio de una nueva etapa en la relación de CEMEX con sus inversionistas. Aunque los montos iniciales aún son modestos, esta estrategia puede escalar conforme se consolide la generación de caja y se reduzcan necesidades de capital. Es un giro importante para una empresa que durante años estuvo enfocada únicamente en el desapalancamiento. Hoy, el panorama es distinto: con una base financiera más sólida y una operación más eficiente, la empresa tiene el espacio para reequilibrar prioridades y ofrecer mejores retornos.

Por supuesto, aún hay retos. El mercado querrá ver resultados consistentes que respalden esta nueva narrativa, especialmente en un entorno global que sigue siendo volátil. También será clave que el nuevo equipo directivo mantenga la disciplina en la asignación de capital, evitando caer en excesos del pasado. Sin embargo, los fundamentos han cambiado de forma estructural. CEMEX ha hecho el trabajo duro de sanear su balance y ajustar su estrategia. Ahora, la empresa no necesita ser la más grande para ser la más rentable. Esa es, precisamente, la esencia de la tesis de inversión actual.

En resumen, CEMEX representa una historia de transformación empresarial que ofrece una combinación atractiva de recuperación financiera, enfoque operativo y valoración con descuento. Luego de una década marcada por la deuda y la contención, la empresa está lista para escribir su siguiente capítulo: uno de estabilidad, eficiencia y creación de valor sostenible. Para los inversionistas, la oportunidad está en reconocer que el nuevo CEMEX no se define por su pasado, sino por su capacidad de generar retornos en el futuro.

GCC: Eficiencia, caja neta y una expansión que el mercado aún no valora

La historia de GCC (Grupo Cementos de Chihuahua) es la de una empresa que creció sin prisa, pero con una visión clara: construir sobre bases sólidas. Fundada en 1941 en Chihuahua por un grupo de empresarios encabezado por Edwin P. Ryan, Carlos Guízar Ocaranza y Guadalupe H. de Guízar, GCC nació con un enfoque regional, muy distinto al de CEMEX. Desde el inicio, su objetivo no fue dominar el mundo, sino atender eficientemente la demanda del norte de México y aprovechar su cercanía estratégica con Estados Unidos, un mercado que con el tiempo se convertiría en su mayor fortaleza.

Mientras otras cementeras buscaban expandirse agresivamente a nivel global, GCC eligió un camino más mesurado y disciplinado. Década tras década, fue construyendo una red operativa eficiente, con inversiones quirúrgicas en plantas, terminales y distribución. En los años 90 dio su paso más relevante al cruzar la frontera hacia Nuevo México y Texas, consolidando su presencia en el suroeste de Estados Unidos, una de las regiones con mayor demanda estructural de cemento. Su éxito no radicó movimientos espectaculares, sino en la consistencia y lógica operativa detrás de cada decisión.

La filosofía de GCC ha sido clara: crecer donde tiene ventajas competitivas, reinvertir con prudencia y mantener una estructura financiera robusta. Mientras otras empresas del sector enfrentaban ciclos de deuda, volatilidad o integraciones complejas, GCC se convirtió en una compañía reconocida por su disciplina financiera, su enfoque operativo y su capacidad para generar resultados sin comprometer su estabilidad. Esta estrategia le permitió alcanzar algo poco común en la industria: una posición de caja neta, es decir, más efectivo que deuda. En un sector intensivo en capital, esto representa una ventaja competitiva considerable.

Hoy, GCC está entrando en una nueva etapa de crecimiento, impulsada por condiciones estructurales favorables y una estrategia cuidadosamente diseñada. Su proyecto más relevante es la expansión de la planta de Odessa, Texas, que sumará 850,000 toneladas de capacidad anual y permitirá atender de forma más eficiente uno de sus mercados clave: el oeste de Texas. Se trata de una región con fuerte actividad industrial, crecimiento poblacional y demanda en construcción y energía, representa una oportunidad clara para capturar valor. La expansión no solo incrementará ingresos, también reducirá costos logísticos, mejorará márgenes y liberará capacidad en otras plantas, lo que podría traducirse en un crecimiento de doble dígito en ingresos hacia 2027 y 2028.

GCC está subvaluada en relación con su potencial operativo y con sus comparables en Estados Unidos. Cotiza actualmente a un múltiplo EV/EBITDA cercano a 5.9x, un descuento histórico frente a sus pares, a pesar de contar con una posición de liderazgo en sus mercados, una integración vertical eficiente, barreras de entrada elevadas y un modelo de negocio altamente defensivo. Según nuestros analistas, este castigo en valuación no está justificado, sobre todo cuando se considera la visibilidad de crecimiento, la generación de flujo libre de caja y la calidad del equipo directivo.

La flexibilidad financiera de GCC también es destacable. Para 2027 se estima que genere más de US$300 millones anuales en flujo libre de efectivo, con una caja neta proyectada de alrededor de US$685 millones. Esto le da suficiente musculo para seguir invirtiendo en crecimiento orgánico, considerar adquisiciones estratégicas o, en su defecto, devolver capital a los accionistas. Aunque hasta ahora, la compañía ha sido prudente en su política de retornos, GBM considera viable que evolucione hacia un esquema más balanceado, como un dividendo progresivo. Incluso con un payout del 30%, GCC mantendría más de US$2,000 millones disponibles para expansión o fusiones sin comprometer su salud financiera.

Su ventaja también está en el posicionamiento geográfico. Hoy cerca del 75% de sus ventas proviene casi exclusivamente en Estados Unidos, un mercado consolidado, estable y con perspectivas positivas para los próximos años, especialmente por el incremento en gasto en infraestructura impulsado por el gobierno federal. Esta exposición reduce riesgos macroeconómicos de mercados emergentes y le permite beneficiarse de una demanda estructuralmente subofertada. Hoy, cerca del 30% de su producción mexicana se exporta al país vecino, reforzando su ventaja logística y operativa frente a competidores globales.

Pese a todos esto el mercado sigue asignándole a GCC una valuación conservadora. Esto representa una oportunidad para inversionistas que buscan un perfil de riesgo acotado, con alto potencial de alza. A diferencia de otras cementeras que enfrentan desafíos de apalancamiento o integración, GCC ya está lista para capitalizar sus inversiones recientes y su sólida posición financiera. El crecimiento proyectado en utilidad neta y márgenes, podría ser el catalizador que cierre la brecha de valuación y revalorice la acción.

En resumen, GCC es una oportunidad asimétrica: una empresa con fundamentos operativos robustos, crecimiento visible, exposición a mercados defensivos y una gestión históricamente conservadora que ahora se prepara para acelerar. No necesita prometer lo imposible ni reinventarse cada ciclo. Su ventaja está en lo que ya construyó: una estructura sólida, integrada y rentable. Para los inversionistas, la pregunta no es si GCC va a crecer, sino cuándo el mercado reconocerá el verdadero valor que tiene en puerta.

Cimientos sólidos para un portafolio

CEMEX y GCC enfrentan el futuro desde posiciones de solidez, aunque con trayectorias muy distintas. CEMEX ha reducido su deuda, simplificando su portafolio y recuperado el grado de inversión, lo que marca el inicio de una nueva etapa donde el retorno al accionista es prioridad. GCC, con caja neta y crecimiento visible en Estados Unidos, opera con una eficiencia que pocos en la industria pueden igualar, y su valuación actual representa una desconexión clara entre precio y valor.

Invertir en ambas no implica elegir entre pasado y futuro, ni entre ambición o cautela. Es reconocer que, por caminos distintos, las dos han alcanzado un punto de madurez operativa, disciplina estratégica y fundamentos financieros que las hacen atractivas. En un entorno global donde escasean historias sólidas con valoraciones razonables, CEMEX y GCC destacan no solo por su historia, sino por el potencial que aún tienen por construir.