23 de marzo

Actualizado: hoy a las 4:49 pm

The Story

Mercados de predicción: El futuro no se predice, se negocia

Durante mucho tiempo, el futuro se contó como un relato. Se hablaba de él con una seguridad que hoy resulta extraña, como si bastara con explicar bien una idea para volverla comprensible y accionable. Analistas y expertos construían escenarios sobre lo que iba a pasar y por qué iba a pasar, mientras las narrativas se reforzaban entre sí. Equivocarse no tenía un costo visible. El error se diluía entre nuevas interpretaciones y el siguiente pronóstico ocupaba su lugar. El futuro se discutía, pero rara vez se ponía a prueba.

Ese equilibrio empezó a romperse cuando la realidad dejó de responder como se esperaba. Las explicaciones seguían llegando, pero siempre después de los hechos. Cuando el diagnóstico se publicaba, el mundo ya había cambiado. El problema no era la falta de información, sino el exceso de narrativas compitiendo sin fricción real. Todas plausibles, todas bien argumentadas, pero pocas obligadas a enfrentar las consecuencias de estar equivocadas. En ese contexto surgió una intuición distinta: tal vez el problema no era interpretar mejor el futuro, sino observar cómo se estaba formando.

Ahí aparece un cambio de enfoque: convertir expectativas en precios. Dejar de mirar lo que se dice con seguridad y empezar a observar lo que alguien está dispuesto a sostener cuando existe la posibilidad de equivocarse. Cuando el costo del error aumenta, la convicción deja de ser discurso y empieza a volverse señal. Hoy, en The Story, exploramos cómo los mercados de predicción están abriendo una forma distinta de leer el mundo, introduciendo fricción donde antes solo había opiniones.

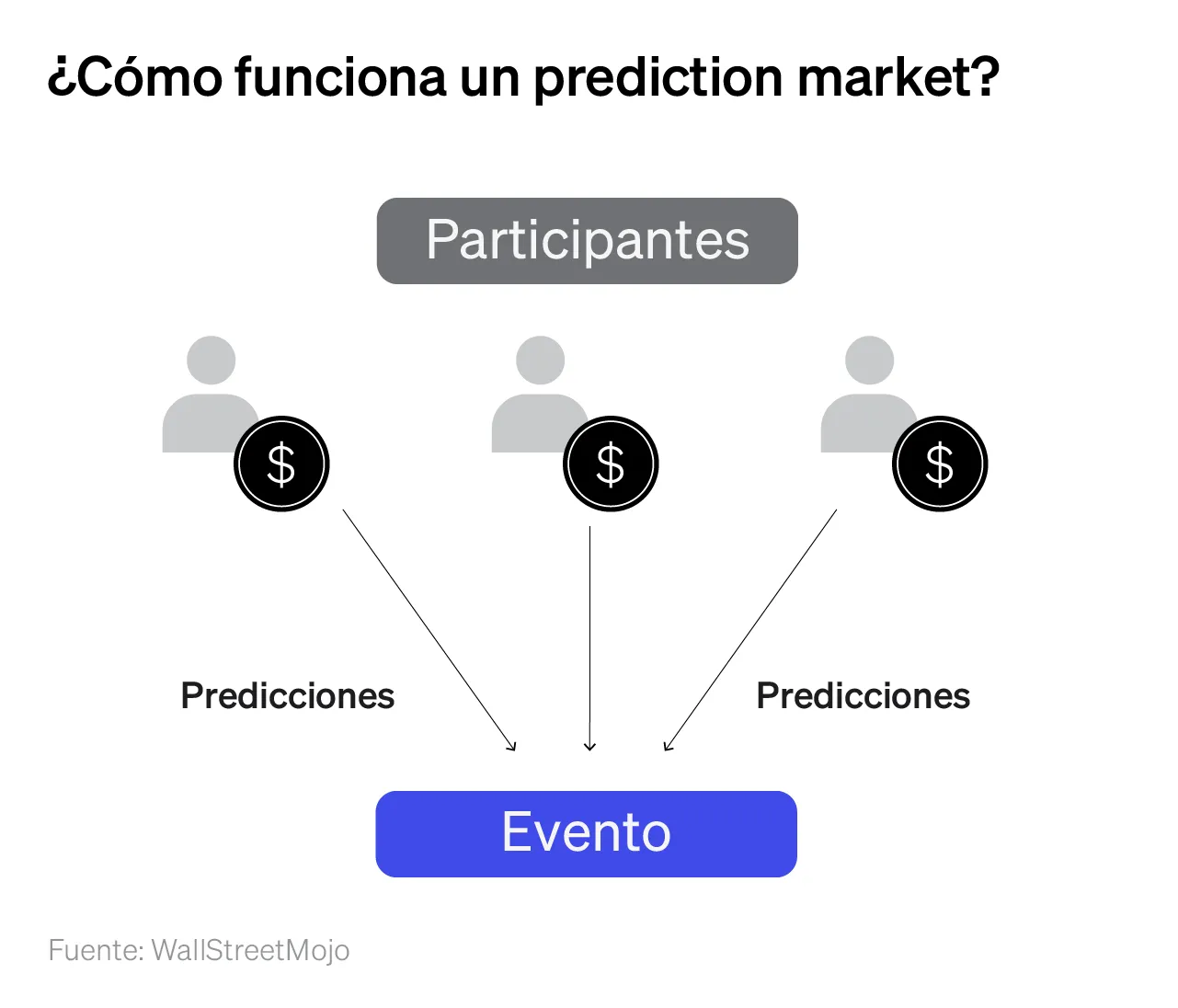

¿Qué es realmente un prediction market?

Un mercado de predicción es, en esencia, un mercado donde se compran y venden contratos ligados a un evento futuro específico. El contrato paga si el evento ocurre y no paga si no ocurre. El precio al que se negocia ese contrato refleja la probabilidad implícita que el mercado asigna a ese resultado en ese momento.

Si un contrato que paga un dólar si ocurre cierto evento se negocia a sesenta centavos, el mercado está diciendo que, colectivamente, estima una probabilidad cercana al 60%. Ese precio no es una opinión ni una encuesta, es el resultado agregado de personas poniendo dinero real detrás de su expectativa, ajustando su posición conforme la información cambia y el riesgo se reevalúa.

Esto es clave: no es invertir en una empresa, ni apostar por entretenimiento, ni responder una encuesta, es asignar capital a una probabilidad. Cuando alguien cree más, se expone más; cuando la convicción se debilita, la posición se reduce. Esa dinámica hace que la expectativa se ajuste de forma continua conforme aparece nueva información, sin necesidad de un cierre narrativo o de una autoridad que valide el cambio.

A diferencia de una encuesta, que congela la percepción en un instante específico, un mercado de predicción mantiene la probabilidad en movimiento. No espera confirmación oficial ni explicación posterior. Se mueve mientras la información sigue fluyendo. Cada precio es una fotografía momentánea de una discusión abierta, y cuando la información cambia, esa fotografía se vuelve obsoleta y es reemplazada por otra. Por eso estos mercados no dicen qué va a pasar, sino cómo está cambiando la expectativa de lo que podría pasar. Poner dinero frente al futuro incomoda porque rompe la ilusión de que se puede opinar sin exponerse. Aquí, la opinión deja de ser gratuita y se convierte en señal.

En términos económicos, los mercados de predicción funcionan como mecanismos de price discovery. En 2025, el volumen acumulado del sector superó los $40 mil millones de dólares, partiendo de niveles menores a $5 mil millones apenas dos años antes. Este crecimiento acelerado refleja que, cuando la probabilidad se puede negociar, la información dispersa encuentra un punto de agregación más eficiente que encuestas o estimaciones estáticas.

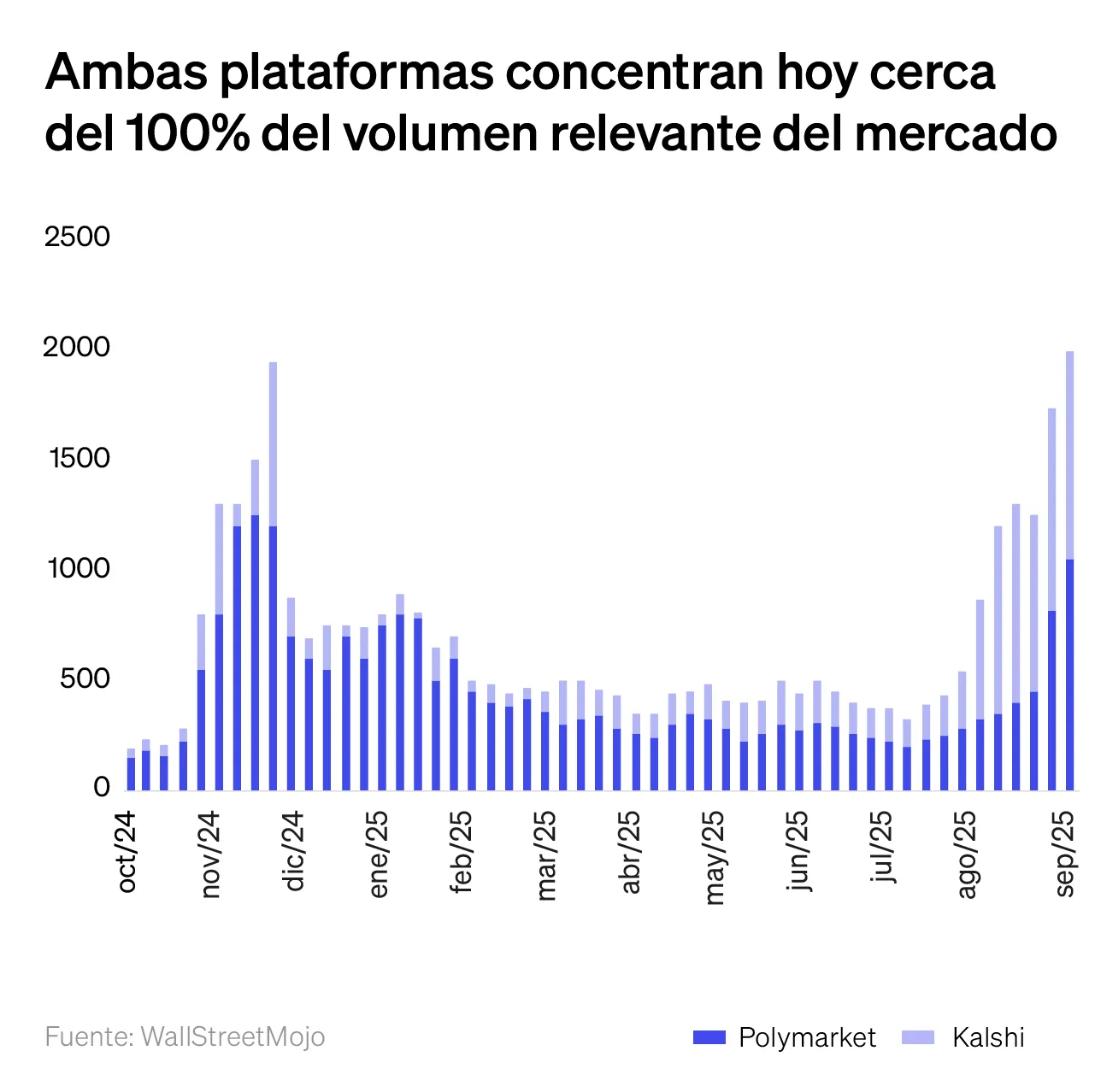

Kalshi y Polymarket: dos caminos hacia la misma idea

Kalshi y Polymarket representan dos formas distintas de llevar esta lógica al mercado, pero ambas parten del mismo principio: usar precios para capturar expectativas. La diferencia no está en la idea base, sino en el entorno en el que esa idea se implementa y en el tipo de usuario al que se dirige.

Polymarket nació en el ecosistema cripto y se expandió rápidamente como un espacio global para observar probabilidades sobre política, economía, deportes y eventos sociales. Su fortaleza está en la velocidad y en la sensibilidad al cambio. Cuando aparece información nueva, el precio se ajusta casi de inmediato. No hay jerarquías claras ni filtros editoriales. Solo un reacomodo continuo de expectativas que empuja la probabilidad en una dirección distinta. Por eso, en muchos casos, Polymarket detecta cambios de percepción antes de que estos se vuelvan evidentes en el discurso público.

Kalshi tomó una ruta distinta, decidió construir dentro del marco regulatorio estadounidense y bajo supervisión de la SEC. Sus contratos se anclan a datos oficiales y eventos claramente observables, lo que permite que la probabilidad se integre al sistema financiero formal. Con ese paso, los mercados de predicción dejaron de parecer un experimento marginal y empezaron a dialogar con decisiones reales de empresas e inversionistas.

La diferencia no es solo tecnológica o jurídica, sino funcional. Polymarket actúa como radar temprano del cambio de percepción, y Kalshi traduce esa señal a un lenguaje institucionalmente utilizable. Vistos en un mismo tablero, no son rivales, sino piezas complementarias de un mismo fenómeno. La coexistencia de ambos sugiere que los mercados de predicción no serán un producto único, sino una capa que puede adaptarse a distintos públicos y marcos regulatorios.

Polymarket acumula más de $20 mil millones de dólares en volumen histórico, con picos mensuales que han superado los $3 mil millones, especialmente en eventos políticos y deportivos. Kalshi, por su parte, ha registrado volúmenes cercanos a $4 mil millones mensuales dentro de un marco regulado en Estados Unidos.

¿Qué significa esto para el futuro de la información y los mercados?

La aparición de mercados de predicción no implica que el análisis tradicional vaya a desaparecer. Implica algo más sutil (y quizás más profundo): está cambiando el orden de lectura. En lugar de empezar por el relato y luego ver si se cumple, ahora se puede observar cómo se está moviendo la expectativa antes de que el relato se estabilice y se vuelva dominante.

Esto tiene implicaciones claras. En política, permite detectar cambios de percepción antes de que se reflejen en encuestas. En economía, anticipa giros de confianza o de riesgo. En mercados, introduce una capa adicional de señal que no depende de modelos cerrados, sino de comportamiento agregado con costo real. Los mercados de predicción permiten ver en dónde se está acumulando la convicción.

Estos mercados no son infalibles y no eliminan la incertidumbre. La liquidez importa, la regulación importa y la manipulación es un riesgo real. Pero incluso con esas limitaciones, ya están demostrando algo relevante: la probabilidad puede convertirse en un insumo operativo, no solo en una abstracción académica. Cuando esa señal se combina con análisis tradicional, el resultado no es certeza, pero sí una lectura más rica del riesgo.

A largo plazo, esto podría modificar cómo se toman decisiones en entornos de incertidumbre. No reemplazando a los modelos ni a los expertos, sino incorporando una dimensión que hasta ahora quedaba implícita. La disposición a asumir riesgo se vuelve información. Y, en entornos donde el error es costoso, esa información empieza a pesar más.

A medida que crece la liquidez, estos mercados empiezan a ser observados como insumos reales de decisión. En eventos recientes, las probabilidades en mercados de predicción se ajustaron horas o días antes que encuestas tradicionales o reportes oficiales.

Cuando el futuro empieza a hablar en probabilidades

Los mercados de predicción no existen para eliminar la duda ni para ofrecer certezas definitivas. Su valor está en otra parte. Hacen visible cómo se acomoda la percepción colectiva mientras los eventos siguen abiertos, antes de que la historia se cierre y se vuelva fácil de explicar.

Por eso incomodan. Porque obligan a distinguir entre lo que suena convincente y lo que alguien está dispuesto a sostener cuando hay dinero en juego. No explican lo que va a pasar. Muestran cómo se está construyendo la expectativa, con todas sus tensiones y contradicciones.

En un entorno donde la información llega fragmentada y la narrativa siempre va detrás de los hechos, observar probabilidades en movimiento se vuelve una ventaja estratégica. No para reemplazar el análisis, sino para complementarlo. No para predecir con certeza, sino para leer el cambio antes de que sea evidente. Eso no hace al futuro más controlable, pero sí más observable.

En un mundo saturado de relatos, los mercados de predicción no ofrecen una historia mejor contada. Ofrecen algo distinto: una señal más honesta mientras la historia aún se está escribiendo, cuando todavía hay algo en juego y la convicción no se puede fingir.