Por: GBM Media/Cortesía EFE.

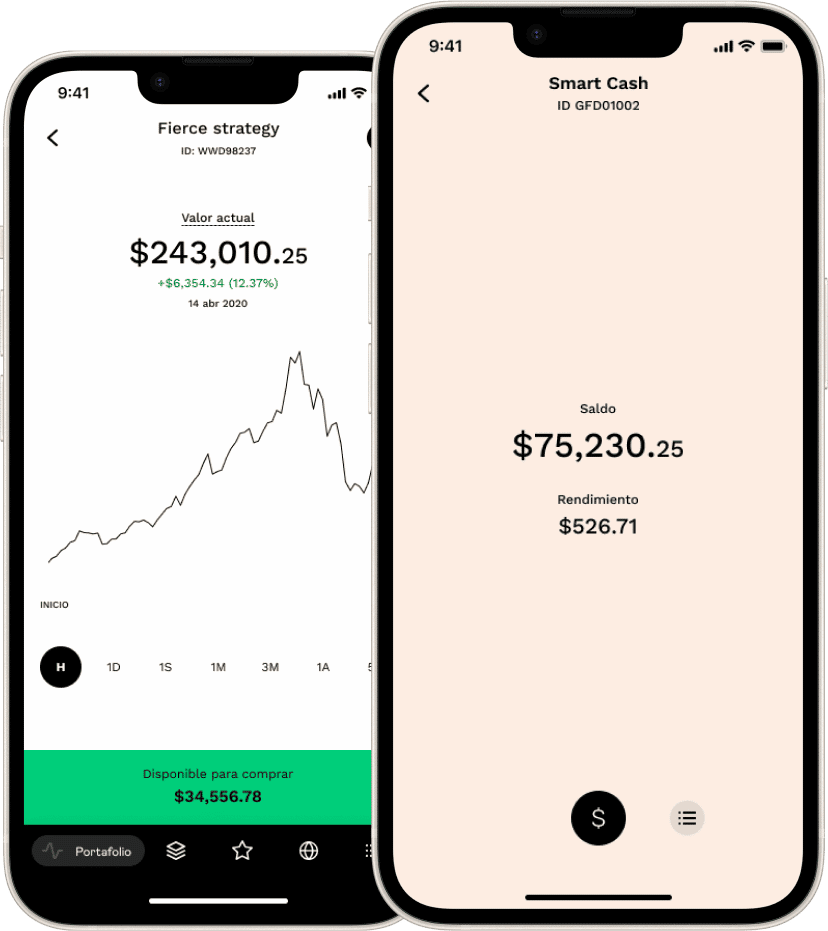

Wall Street cerró en máximos históricos la primera semana de agosto gracias a un informe de empleo que reflejó el progreso de la recuperación económica, y pese a la inquietud por la propagación de la variante delta. Por su lado, las principales plazas europeas también lograron ganancias acumuladas.

En la suma de las últimas cinco jornadas, el Dow Jones de Industriales ha ganado un 0.8% y el selectivo S&P 500 un 0.9%, ambos en récord, mientras que el índice compuesto Nasdaq ha subido un 1.1% tras un ligero descenso registrado al final de la semana.

El parqué neoyorquino comenzó la semana con unos datos flojos sobre la actividad manufacturera y con preocupación por el incremento de contagios de covid-19 en Estados Unidos, mientras el país alcanzaba el hito del 70% de población adulta vacunada con un mes de retraso.

No obstante, los ánimos mejoraron al conocerse una nueva bajada en el número semanal de solicitudes de prestación por desempleo, lo que ya anticipaba un informe de empleo favorable, que finalmente superó las expectativas de los analistas.

Dato del desempleo

El mes pasado, la economía estadounidense añadió 943,000 empleos, la cifra más alta desde septiembre de 2020, y el número de desempleados se ubicó en 8.7 millones, 782,000 menos que el mes anterior, situando el índice de desempleo en el 5.4%, cinco décimas más bajo.

Para los analistas, el reciente informe de empleo ha supuesto un paso más hacia el ‘progreso sustancial’ en la economía que busca el banco central estadounidense como medida para empezar a retirar los estímulos monetarios, una cuestión de la que están muy pendientes los inversores.

En ese sentido, Wall Street tiene marcado en el calendario el encuentro de banqueros centrales que se celebra en Jackson Hole, Wyoming dentro de algunas semanas, y hasta entonces es previsible que aumente la volatilidad.

Por otra parte, la temporada de resultados trimestrales está prácticamente completa y la inmensa mayoría de las empresas del S&P 500 han superado las expectativas, sumando optimismo por la salida de la crisis.

En el mercado de deuda, el rendimiento del bono del Tesoro a 10 años comenzó la semana sumergiéndose por debajo del 1.2% pero la cerró con una notable subida en reacción a los datos de empleo de julio, superando el 1.3% al cierre de la sesión.

Esos movimientos han favorecido al sector financiero, ya que se incrementan sus perspectivas de rentabilidad, y han perjudicado al tecnológico, con muchos inversores vendiendo acciones de alta valoración para optar por otras puedan crecer con la recuperación.

Petróleo

En cuanto al petróleo, el barril de West Texas Intermediate despidió su peor semana en 9 meses con una caída cercana al 7% por el temor a que el avance de la variante delta frene la reactivación económica y, por tanto, la demanda de combustible.

Al final de las operaciones en la Bolsa Mercantil de Nueva York (Nymex), los contratos de futuros del WTI para entrega en septiembre restaron 81 centavos de dólar con respecto al cierre anterior.

Los precios del crudo, que cayeron con el parón económico provocado por el virus, han remontado con fuerza en los últimos meses de la mano de la recuperación económica.

La Bolsa Mexicana

En tanto, la Bolsa Mexicana de Valores (BMV) perdió al cierre del viernes 0.04% en su principal indicador para ubicarse en los 51,113.85 puntos, con una pérdida de 21.08 puntos y una variación negativa del 0.04% frente a la sesión previa. Sin embargo, cerró la semana con una ganancia moderada del 0.48%.

Mientras que al interior del Índice de Precios y Cotizaciones (IPC), principal indicador de la BMV, 17 emisoras –el 50% de la muestra conformada actualmente por 34 empresas—registraron ganancias semanales.

Se observó una mayor demanda por sectores sensibles al ciclo económico, como BanBajio (+6.9% semanal), Grupo México (+3.94%), Cementos Chihuahua (+2.14%) y Grupo Carso (+2.09%), entre las cinco empresas con mayor rendimiento semanal.

A pesar de la pérdida del viernes, el índice mexicano registra un rendimiento acumulado en lo que va del año del 15.99%.

El volumen negociado en el mercado alcanzó los 173.3 millones de títulos por un importe de 13,417 millones de pesos (unos 669.1 millones de dólares).

De las 653 firmas que cotizaron en la jornada, 395 terminaron con sus precios al alza, 231 tuvieron pérdidas y 27 más cerraron sin cambio.

Los títulos de mayor variación al alza fueron del Banco Santander (SAN), con el 6.86%; la empresa de autotransporte Grupo Traxión (TRAXION A), con el 3.03%, y el Banco Santander México (BSMX B), con el 2.93%.

En contraste, las firmas con mayor variación a la baja fueron la sociedad Value Grupo Financiero (VALUEGF O), con el -10.85%; la cervecera Anheuser-Busch Inbev (ANB), con el -9.46%, y la transportadora marítima Grupo TMM (TMM A), con el -4.73%.

En la jornada dos sectores ganaron, el financiero (0.38%) y el de consumo frecuente (0.37%), y dos perdieron, el de materiales (-0.69%) y el industrial (-0.54%).

El peso

En la jornada, el peso mexicano se depreció un 0.65% frente al dólar, al cotizar en 20.05 unidades por billete verde en el mercado interbancario, por lo que rebasó de nuevo la barrera de los 20 de la que había bajado hace una semana.

El dato implica una apreciación semanal del peso de 15 centavos frente al tipo de cambio de 19.9 unidades por billete estadounidense del viernes anterior, según el dato reportado por Banxico.

La moneda mexicana tocó un mínimo de 19.8041 en la semana y un máximo de 20.0830.

Los movimientos al alza para el tipo de cambio ocurrieron por el aviso de la Fed de alcanzar condiciones necesarias para comenzar a subir las tasas de interés a partir de finales de 2022.

Las divisas más depreciadas durante la semana fueron el peso chileno con 3.72%, el peso colombiano con 3.20%, la lira turca con 2.05% y el zloty polaco con 1.07%.

Las principales plazas europeas

Por su lado, las principales plazas europeas se han centrado también en los datos macroeconómicos y los buenos resultados empresariales, logrando ganancias acumuladas: París ha subido un 3.09%; Milán, un 2.51%; Madrid, un 2.34%; Fráncfort, un 1.4 %; y Londres, un 1.9 %.

La Bolsa de de Londres cerró con una leve subida del 0.04% la mejor semana para el ‘footsie’ desde junio.

El FTSE-100, índice principal en la capital británica, avanzó 2.52 puntos, hasta 7,122.95 puntos, mientras que el secundario FTSE-250 perdió un 0.21%, 49.95 puntos, hasta 23,456.16 puntos.

Al cierre del mercado bursátil, la libra esterlina avanzaba un 0.20% respecto al euro, hasta 1.1792 euros, y retrocedía un 0.43% frente al dólar estadounidense, hasta US$1.3867.

Por su parte, la Bolsa de Milán cerró al alza y su índice selectivo FTSE MIB subió un 1.30% hasta los 26,000 puntos, animada por la apertura en Wall Street y llegando a un nivel que no tocaba desde 2008.

El índice general FTSE Italia All-Share se apreció un 1.11%, hasta 28,515.52 puntos.

El precio del barril de petróleo Brent para entrega en octubre terminó en el mercado de futuros de Londres en US$70.71, un 0.83% menos que al finalizar la sesión anterior.

El crudo del mar del Norte, de referencia en Europa, concluyó la jornada en el International Exchange Futures con un descenso de US$0.59 respecto a la última negociación, cuando cerró en 71.30.

El euro

En tanto, el euro cayó por debajo de US$1.18 después de las cifras de creación de empleo en Estados Unidos, mientras que las de producción industrial de varios países europeos decepcionaron y debilitaron a la moneda única.

El Banco Central Europeo (BCE) fijó el cambio de referencia del euro en US$1.1807.